Всем привет. Сегодня я решил немного отойти от традиции знакомства с тревел-картами и рассмотреть новинки потребительского сектора. В конце-концов, основная масса людей у нас путешествует не так часто. А вот покупка продуктов, повседневные бытовые траты – вопрос актуальный каждый день -:). Поэтому , давайте посмотрим что у нас есть интересного и нового в этом направлении.

Новинки потребительского сектора

Вообще, нельзя сказать , что карты для рационального потребления я обижал. Писал и обзоры на эту тему, и даже кое-какие схемы публиковал -:). Тему повседневого потребления я уважаю не меньше путешествий. И карты с кешбеком за покупку продуктов так же всегда активно мониторил. Но в основном, с точки зрения потребления банки выпускают карты 2-х типов. Первый – это кобренд с какой то сетью ( Эльдорадо, М-Видео, О-кей ), который предполагает привязку именно к этой сети. Например, как та же карта “Перекресток”. Или просто карты с кешбеком. Некоторые банки категорию “супермаркеты” выделяют в отдельную, или дают на нее повышенный кеш. Кто то дает кешбек чуть больше, или чуть меньше. И таких карт более чем достаточно.

Поэтому, найти что то особо эксклюзивное с одной стороны просто, а с другой стороны сложно. Поэтому, буду просто делиться мнением, своим взглядом. Ну и некоторыми моментами практичного подхода. Даже если карты, которые я описываю окажутся не самыми эксклюзивными

Небольшая ремарка и новость

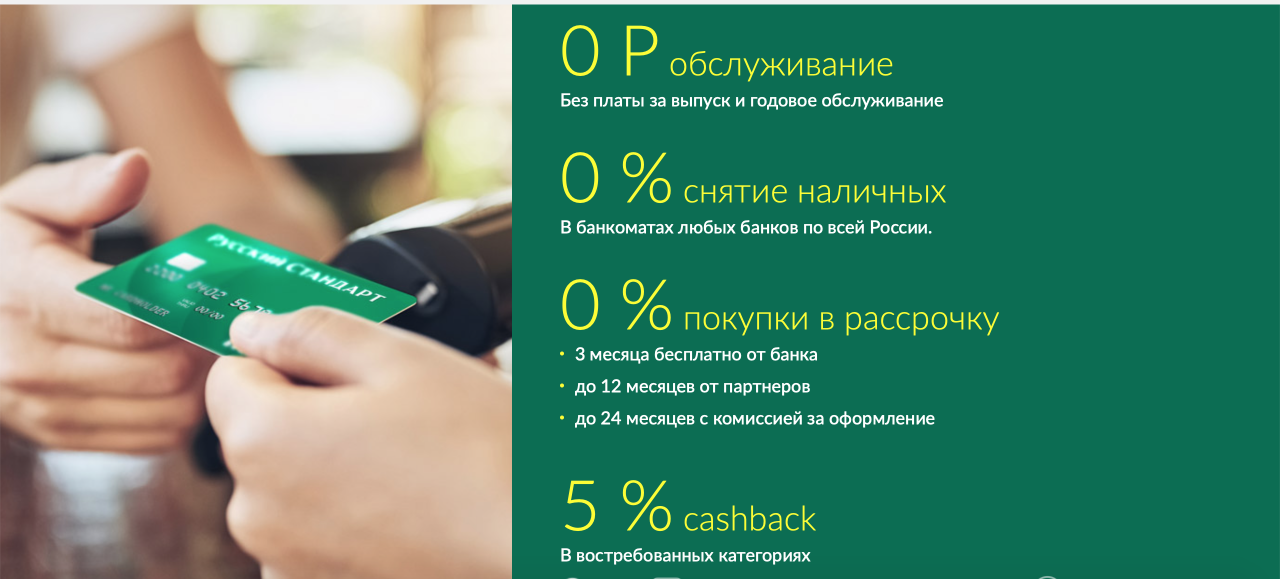

Кстати, в моем “портфеле” есть изменения, связанные с бонусными картами. ОТП банк сильно ухудшил условия по своей карте “Большой Кешбек”. Теперь кешбек за комммунальные платежи по ней не начисляются вообще. А для того чтобы получить те же 7% за продукты потратить по карте нужно минимум 75 000 рублей в месяц. За более низкие расходы соответственно и уровень кешбека будет на порядок ниже. В целом я сильно из за этого не расстроился, так как было ожидаемо. Не могли так долго существовать такие шоколадные условия -:). Но заявление на закрытие карты подал сразу! Пользоваться ей при таких раскладах мне невыгодно, а лишняя нагрузка на кредитную историю в виде кредитного лимита тоже не нужна.

И сегодня в мое поле зрения попали 2 карты. Первая – это карта “Пятерочка от Альфа-банка. А вторая – карта Яндекс-Плюс. Банк можно выбрать – либо Тинькофф либо Альфу. В процессе описания объясню логику своего выбора.

Карта “Пятерочка от Альфа-банка”

Уверен, что тут все более чем понятно – кобренд с самой большой продуктовой сетью. Тут у меня логика простая – в Пятерку хоть и по мелочи, но мы заходим практически каждый день. И если Пятерочка есть у вас под домом, и вы так или иначе в нее ходите – то эта карта вас нисколько не обременит. И она на порядок выгоднее, чем просто бонусная Выручай-карта от самой сети. Выручай карта дает по сути 1% бонусных начислений. Эта карта дает минимум 2,5% начислений. А так же 2500 приветственных баллов, 2500 баллов на день рождения.

Сразу стоит оговорить, что карта Альфа-банка не бесплатна. Есть кобрендовая карта с Пятерочкой от Почта-банка, которая бесплатная. Но карта от платежной системы МИР. Альфа же предлагает Визу. Хотя объективно, для покупок в Пятерочке карты МИР вполне достаточно.

Так же по карте начисляется 1 бонус за 10 рублей покупок в других местах. Что делает ее чуть более универсальной.

Напомню, что теперь информация о картах у меня структурирована в удобном каталоге, поэтому подробности, детали, условия вы можете посмотреть там. А в целом – карта не прорыв, не эксклюзив. Но небольшую повседневную экономию, в процессе “фонового” потребления может дать.

Вторая карта – карта Яндекс Плюс

Банк можно выбрать либо Тинькофф, либо Альфу.

Внимание на эту карту обратил больше по причине некоторой уникальности и специфичности в виде завязки на технологичную компанию и ее сервисы. Согласитесь, в этой нише у нас пока немного чего то интересного и продвинутого. Поэтому я счел ее достойной внимания.

Если подсесть на Яндекс, то карта неплохая. А именно – слушать музыку на сервисе ПЛЮС например. Хороший кешбек за поездки на Яндекс Такси – 10%. Для меня например вполне актуально.

Но есть так же положительные моменты, которые не завязывают карту на сервисы Яндекса. Например, помимо подписки на плюс и бонусов на Яндекс Такси по карте можно получить:

- 5% кешбека на рестораны, развлечения, спортивные товары и он-лайн курсы. И кстати, отмечу что например он-лайн курсы это интересная категория, и других карт начисляющих кешбек по ней я не припомню

- 5% кешбека за покупки на маркетплейсе “Беру”. Да, это маркетплейс Яндекса. Но он вполне хорош, а цены в нем на кое-что ниже чем в других магазинах

- 1% кешбека за любые покупки по карте

- 5% кешбека за покупку ЖД билетов

- А так же бесплатная подписка на Яндекс Музыку, скидка и дополнительные Гигабайты за место на Яндекс диске. В общем, вполне приличный набор нужных и актуальных сервисов и услуг.

При расходах по карте от 5000 рублей в месяц она абсолютно бесплатна, а так же в виде кешбека возвращается стоимость подписки на Яндекс Плюс. В общем, что то новое, свежее. Не похожее на традиционные бонусные и кобрендовые карты. Возьму на заметку

Точнее так. В условиях сказано, что скидка на Яндекс такси в 10% действует только до конца июля. Если после этого его не сделают совсем маленьким, точно возьму и попробую -:)

Вот такие две интересные, да и вполне актуальные карты у нас в обзоре. Не прощаемся, продолжаем творческий поиск.