Новинка от Русского Стандарта с кэшбэком в актуальной категории

Путешествия, бронирования гостиниц, элитные рестораны – это всё хорошо и гламурно -:). Как правило, расходы в этих категориях не маленькие. И банки, в партнёрстве со многими предприятиями не скупятся на кэшбэк, акции и всякие бонусы. Но всё же у основной массы людей потребности более приземлённые – это покупка продуктов, оплата ЖКХ, поездки на транспорте, заправка автомобиля. А с этими категориями у бонусных программ банков всё не очень. И кредитная карта с кэшбэком за оплату ЖКХ – интересная новинка в этом плане.

Конечно, карты с кэшбэком за продукты есть, равно как и за заправку авто. Здесь всё стало чуть скуднее, по сравнению с теми временами, когда многие банки за здорово живешь, начисляли 10% кэшбэка за заправку авто. Иногда не жадничает в категориях с повышенным кэшбэком Тинькофф. Но вот так, чтобы расплачиваясь одной картой, можно было получать выгоду во всех “бытовых” категориях сразу – бывает редко, или вообще не бывает.

Кредитная карта с кэшбэком за ЖКХ от Русского Стандарта тоже продукт с ограниченным кругом преимуществ. Но с учётом того, что вопрос оплаты ЖКХ стоит буквально перед КАЖДЫМ гражданином нашей, да и любой страны, и, возникает он с регулярной необходимостью – я решил что эта карта актуальна и злободневна. И хочу рассмотреть её более подробно и широко. Тем более, кое-что интересное в ней есть помимо оплаты ЖКХ.

Плюсы и выгоды карты

Банк Русский Стандарт в последнее время не столь популярен, как в “сытых нулевых”, когда именно он задавал многие тренды на рынке банковских карт. Но, как часто и бывает, не самые популярные и массовые банки выпускают интересные продукты. Кредитная карта с кэшбэком за оплату ЖКХ от банка – та самая карта. И я уже написал выше – категория расходов актуальная и востребованная для сотен миллионов граждан. Смотрим, что в ней интересного.

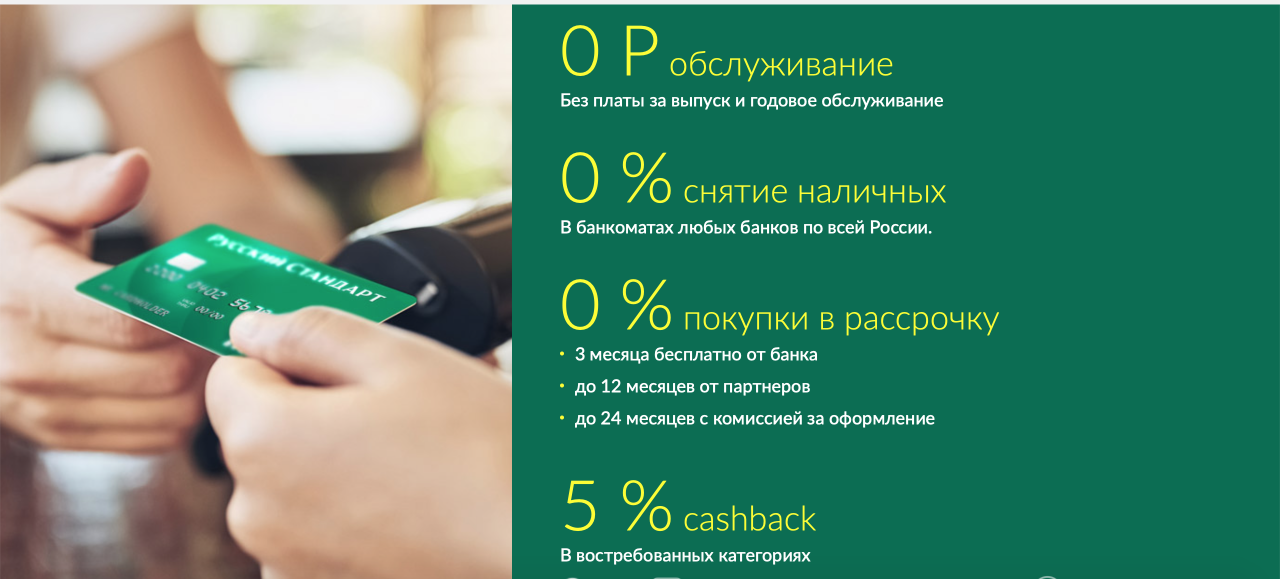

Первое – это собственно озвученный кэшбэк от банка. Это, кстати, не только 5% за оплату ЖКХ. Так же есть кэшбэк за оплату интернета, городского транспорта. Ну и как вишенка на торте – поездки на такси. Возможно, не самые ёмкие категории расходов. Но самые обыденные и обязательные.

Второе – кэшбэк от платёжной системы МИР. В ней тоже не так часто встречается много интересного. Но сейчас, например, есть неплохой кэшбэк за покупки на ОЗОНе в 10%. А периодически кэшбэк бывает также за заправки, покупки бытовой техники, прочие акции. Тем более эта программа выплачивает вознаграждение на счёт живыми деньгами – без всяких замысловатых систем бонусов и баллов.

Ну и третье – это бонусная программа партнёров банка, в которой заявлены бонусы до 25%. Иногда что то выгодное находится и там.

Следующее что я отметил – карта абсолютно бесплатна. Открытие, обслуживание, открытие счёта – всё бесплатно. Платёжная система МИР всё ещё активно продвигает свой продукт и всячески способствует его продвижению.

Но есть ряд важных нюансов! Для начисления бонусов у партнёров необходим оборот по карте от 10000 рублей в месяц. Лимит же бонусов при оплате в основных категориях кэшбэка составляет максимум 500 рублей. Проще говоря – сколько бы ваша оплата ЖКХ не составляла, получите вы максимум 500 рублей в месяц. У меня оплата ЖКХ собственно сразу бы весь лимит кэшбэка и выбрала -:).

Грейс период по карте – 55 дней. Не самый большой, но эта опция не заявлена как ключевая.

В остальном – всё как обычно, и ничего эксклюзивного. Карту можно пополнять с другим банков, легко оформляются рассрочки и лимиты. В любом случае – условия важно читать и изучать.

Минусов у карты немного, но они весомые!

Первый минус – это комиссия за неактивность. Хотя карта целиком и полностью бесплатна в обслуживании, если в течении года по ней не было движений и расходов – снимается комиссия 3000 рублей. Указано, что эта комиссия снимается только из собственных средств. НО! Не забываем что карта кредитная, и лучше за этим моментом следить. Как банки умеют оформить нюансы договора “мелким шрифтом” – не мне вам объяснять.

Второй – чтобы превратить бонусы в деньги, нужно накопить их минимум 3000. А это значит, что получить кэшбэк вживую вы сможете далеко не сразу в первый месяц. Вместе с условием необходимости тратить минимум 10000 у партнёров программы – достаточно обременительно.

Ну и третий, неприятный, но не столь масштабный минус – это округление бонусов до 100 рублей в нижнюю сторону.

Причина таких ограничений по конвертации бонусов понятна. Банк таким образом хочет защититься от накрутки бонусов и манипуляций с кэшбэком. Проще говоря – историю с бензиновыми картами, когда мальчики стоят на заправке, берут с людей кэш а заправляют со своей карты повторять смысла нет. И оплачивать коммуналку всему подъезду, и получать за это бонусы не получится -:).

Да, отмечу ещё один небольшой, но лично для меня минус – нет традиционного 1% кэшбэка на все остальные категории. Для меня это важно.

Вывод

В целом, Русский Стандарт сделал, с одной стороны, интересный продукт, при этом полностью бесплатный, но с другой стороны – уравновесил её ограничениями. Я бы сказал так – если вам нужна собственно карта МИР (например, ряд учреждений выдают зарплату только на неё) можно и открыть. Если вы живёте в регионе, котором коммуналка дорогая – тоже можно иметь ввиду эту карту. Во всём остальном, сбалансированный банковский продукт со своими плюсами и минусами.