Кэшбэк и бонусы за первый квартал 2023 года

Подводя итоги прошлого года, я анонсировал, что рубрику с подсчётом кэшбэка и бонусов, заработанных за расходы по картам, возвращаю. Правда, не в ежемесячном формате, потому что это слишком часто. А вот раз в квартал вполне нормально, на мой взгляд. Как-то незаметно наступил апрель, а значит, можно подсчитать кэшбэк за первый квартал 2023 года.

По традиции – сначала наглядно все цифры

Ну и традиционно – немного комментариев. Сумма почти в 16000 рублей мне понравилась. Правда стоит сделать акцент, что часть была получена за бронирования отеля в Сочи в “Островке” через Тинькофф (живыми деньгами оказалось выгоднее, чем милями), а часть – непосредственно от платёжной системы МИР.

Я уже и не помню сути этой акции. Помню только, что вначале за траты по всем картам МИР, зарегистрированном в сервисе начислялись призовые баллы – они назывались “приветы”. А потом эти баллы можно было обменять на повышенный кэшбэк во многих категориях.

Категории, как видите, все абсолютно ходовые. Причём этот кэшбэк получался вместе с тем, который банк начислял по своей бонусной программе. В общем, за январь таких бонусов получилось 2679 рублей. Мелочь, а приятно.

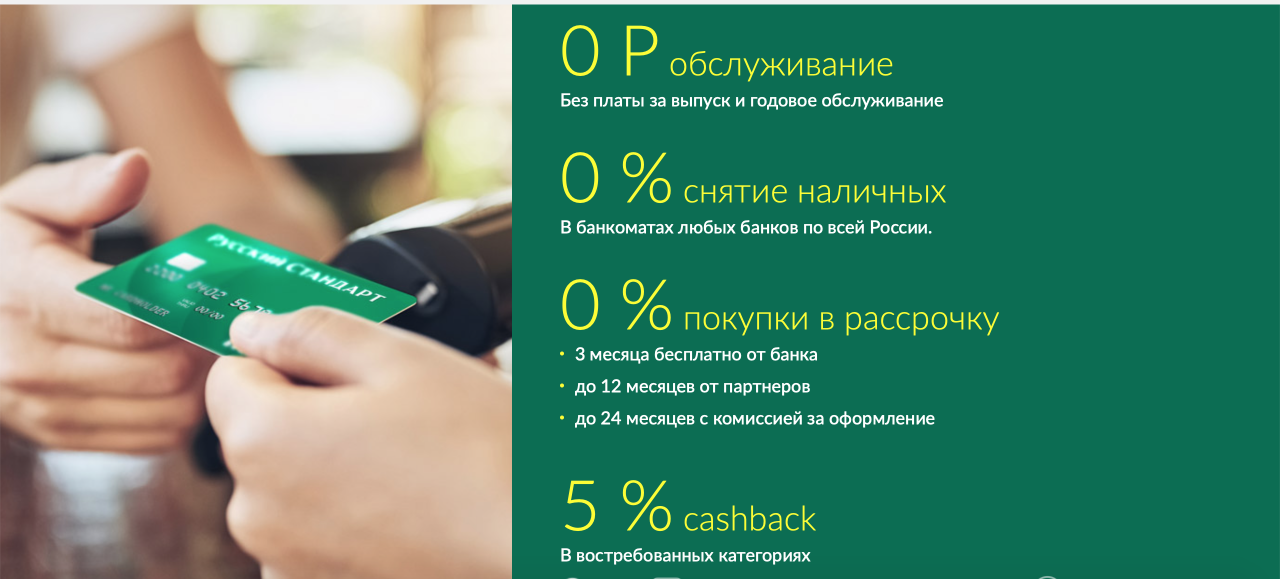

Второй момент, на котором хочу остановиться – это на банковской карте Уральского банка Реконструкции и развития. Я анонсировал карту на своём Дзен-канале, решил поучаствовать в совместной акции с банком. А именно: получить бонус за её открытие. Но ещё мне показались интересные категории повышенного кэшбэка – это коммуналка, а также покупки в интернет-магазинах.

И что я вам хочу сказать. Бонус за открытие карты я уже получил. Но карта мне настолько понравилась, что я её оставляю. Потому что судите сами – кешбек за коммуналку (я получил все 500 рублей, всю максимально возможную сумму) и кэшбэк за интернет-магазины оказались очень выгодными. А в большинстве случаев, покупка даже в ОЗОНе по карте УБРИР с кэшбэком 5% оказалась выгоднее, чем покупка собственной ОЗОН-картой! Упомяну, что эта опция со 2 месяца платная. Стоит она 90 рублей. Но, если учесть, что на ОЗОНе мы покупаем в последнее время почти всё, кроме скоропортящихся продуктов, отработала она себя на все 100. И из экспериментальной переходит в постоянные.

Ну ещё по ней теперь нужно тратить минимум 5000 рублей в месяц, чтобы этот кэшбек получать (промопериод закончился), но сами понимаете – платёж за коммунальные услуги этот вопрос снимает.

Отдельной строкой идут бонусные мили S7…

Они не поместились на скрин экрана, но скажу, что чисто за расходы по карте получилось 12400 миль за первый квартал. А итоговую выгоду, напомню, я считаю после того, как эти мили реализую. То есть смогу оценить выгоду при покупке билетов в реальных деньгах.

Вообще – теперь у меня получается неплохое “перекрытие” банковскими картами всех категорий расходов

А смотрите сами, как интересно получилось.

Карта УБРИР перекрывает кэшбэком в 5% коммунальные услуги, покупки в интернет-магазинах, в которых уже покупается очень много. И продуктов не первой необходимости тоже.

Карта Сбера (хотя не столько карта, сколько подписка СберПрайм +) перекрывает кэшбэком 10% расходы на заправку и 5% кафе и рестораны. Ну и плюс Сбермаркет и Самокат, где мы регулярно покупаем продукты.

Тинькофф Black всегда даёт в повышенных категориях аптеки, товары для животных, и мои любимые книги. Не говоря о периодических реально выгодных бонусных акциях и приличного кэшбэка у партнёров.

Ну и напоследок ВТБ 24. В этом банке я зарплатный клиент, и имею кэшбэк в 2,5% в супермаркетах, расходах на транспорт, кафе и рестораны, а с нового года тоже ещё и аптеки.

В общем, категории расходов перекрыты все. И не скажу, что это составило какие-то сложности. Ну а так, добавить особо больше нечего. Продолжаем жить и теперь следующий подсчёт после второго квартала.

Хочешь узнать больше? Обратись за консультацией: