Любимая рубрика про банковские карты и кэшбэк возвращается

Друзья! Вплоть до этого года я долго и упорно вёл рубрику с ежемесячным подсчётом расходов по банковским картам, а также получаемой выгоды за это. Но в одно время она мне немного наскучила и стала казаться не совсем интересной. Возможно это так и было, потому что простой монотонный подсчёт по принципу “потратил-получил 5 копеек кэшбэка” действительно не очень интересен. А вот хороший анализ семейного бюджета, с выводами и полезными рекомендациями – вполне! Да и потом, ну какие личные финансы без личных трат и подсчётов -:). Поэтому ваш покорный слуга год поскучал, и, решил вернуть одно из своих любимых занятий. Так что торжественно объявляю – рубрика про банковские карты и кэшбэк возвращается!

Правда, думаю, что публиковать отчёты о полученных бонусах буду не раз в месяц, а хотя бы раз в квартал. Более ощутимые суммы копятся, и картина становится более наглядной.

Для начала – подведём анализ текущего года

Потому что хоть от рубрики я и отказался, но карты ведь не выбросил и тратить деньги по ним не перестал. Ну и также чуть расширю отчёт анализом некоторых постоянных трат и поделюсь выводами. Восстановить информацию о расходах и тратах оказалось не так сложно, поэтому переходим к рассмотрению.

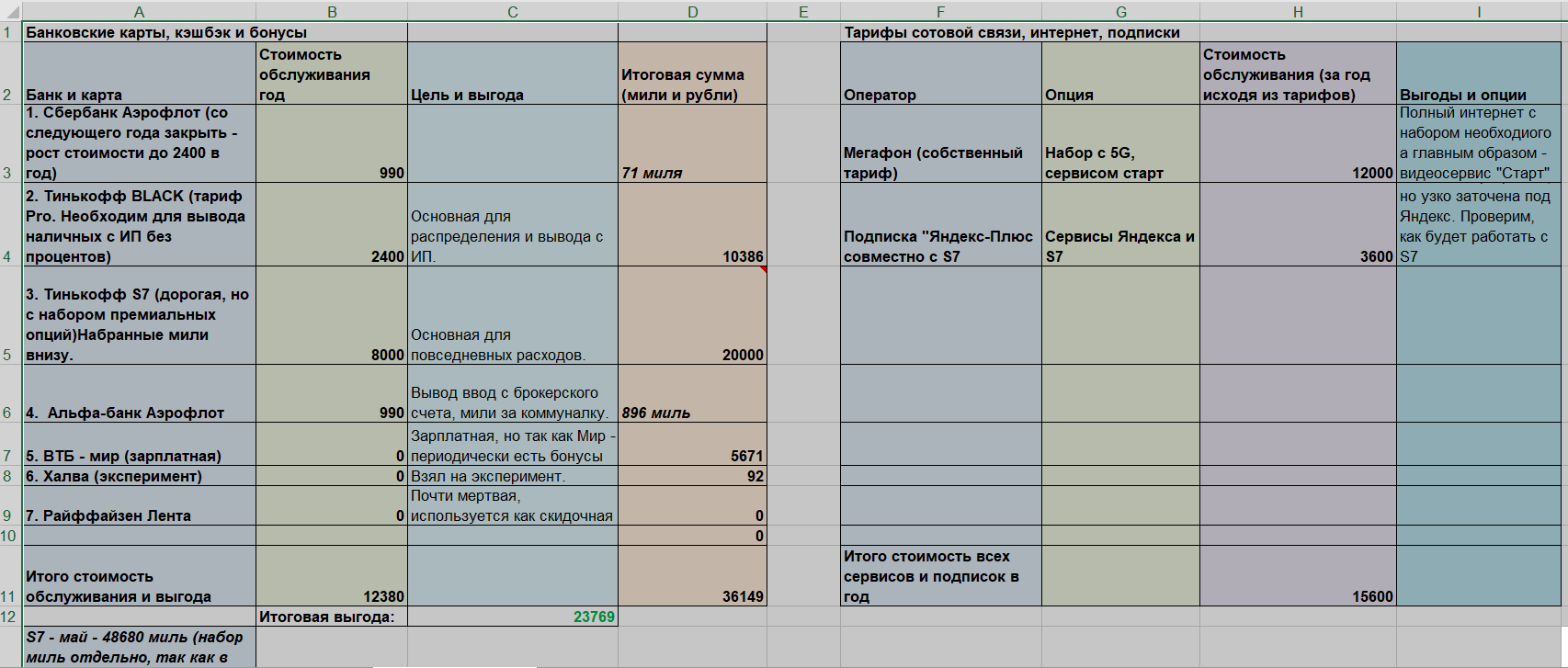

Первая статья анализа – расходы на содержание банковских карт

Тут без особых изменений. Даже по сравнению с прошлым годом мой набор карт практически не изменился. Закрыл карту ОЗОНа, да вот взял на пробу Халву. Всё остальное – тот же самый набор. Напротив каждой из них подписано, для чего именно она мне нужна, так что повторяться особо не буду. Коротко резюмирую только что Альфа и Сбер-это карты для расчётов и переводов, ВТБ зарплатная. А весь набор Тинькова как был основным, так и остался. И для получения денег с ИП, и для текущих трат, ну и для заработка кэшбэка и бонусных миль тоже. Вот на этих пунктах остановимся немного подробнее.

Халва – карта известная и достаточно популярная. Вручили мне её как члену профсоюза тоже на работе. Решил взять и попробовать. Вроде бы по ней должны быть некоторые “бонусные опции” для своих, а также иногда действительно хороший кэшбэк на покупки у партнёров. Если покупка какая-то крупная, можно и заморочиться.

Тинькофф S7 – основная карта для трат, но, учитывая ситуацию последнего года, эффект от неё чуть померк. Она дорогая, и были мысли её закрыть. Но вот, получилось так, что в очередную поездку в Турцию, нам пришлось воспользоваться страховкой, которая опционально входит в пакет обслуживания по карте. По ссылке статья о том, как нам пришлось столкнуться с Турецкой медициной. А главное, эта карта вдруг так получилось, сэкономила нам 1500 Евро, которые пришлось бы выложить из своего кармана, если бы страховки не было. Таким образом, она окупила себя и за все предыдущие годы, и на годы вперёд. Пока оставлю, а там посмотрим что будет.

Тинькофф Black – тоже стал использовать более активно, получается даже в ущерб набору бонусных миль. Категории повышенного кэшбэка относительно выгодные для меня (те же книги дает постоянно). А еще периодически бывают выгодные акции. Так что траты распределились почти равномерно. В общем, набор карт вот такой.

Теперь посмотрим, какие из них наиболее выгодные

Также пойдём по списку. Сбербанк и Альфабанк – можно сказать, без какой-либо пользы. Ну да, по Альфе небольшое количество миль за коммуналку. Но этих миль абсолютно не хватит не то что на билет, их не хватит вообще ни на что, даже чисто символическое. Идеи что с ними делать, но про это я напишу в третьем разделе.

ВТБ – неплохая карта, плюс условия по кэшбэку для зарплатных клиентов получше, чем для обычных 2,5% вместо 2%. Правда есть нюанс – начисляются они не на все категории, а только на 3 (супермаркеты, рестораны, авто). Ходовые, но тем не менее ограниченные. И, если раньше рубли можно было просто перевести себе на счёт, то теперь это баллы программы “Привилегия”. И потратить их, соответственно, можно только у партнёров программы. Что в общем то, часто с бонусными программами и происходит, после того как они наберут обороты. Были рубли, стали баллы с конвертацией, заморочками и прочими ограничениями.

Халва – в экспериментальном режиме, пока даже ничего не могу сказать. Ну, в пятёрочке работает -:).

Тинькофф S7 – тут пока всё ровно, стабильно, работает без заминок и в том же режиме. Количество набранных по ней миль я специально вынес отдельно вниз таблицы. Потому что в таблицу я вношу ту самую конвертируемую выгоду, которую удаётся получить. А те же 50 тыс. миль в зависимости от ситуации можно потратить по-разному. Например, за 30000 миль можно получить билет, который стоит 13 тысяч рублей, если покупать его за деньги. И также, за эти 30 тысяч миль можно апгрейдить 2 билета в бизнес-класс, который каждый по отдельности стоил бы только 20 тысяч.

Поэтому в таблицу будем вносить то, на что эти мили реализованы. А пока за год я без учёта полётов набрал 48680 миль. Ну и год ещё не закончился. А 20 тысяч рублей, это и есть тот самый апгрейд до билета бизнес-класса, который я внёс в таблицу.

Тинькофф Black – вот тут всё просто. Живой кэшбэк наличными деньгами. Уже 5671 рубль. Тариф ПРО вполне себе окупает. То, что я покупку с повышенными категориями кэшбэка делаю по ней, я уже писал. Особенно добавить к этому нечего.

Теперь о том, что думаю поменять в следующем году

На следующий год, как таковой пакет карт перетряхивать сильно не буду, кроме некоторых нюансов.

Сбербанк – скорее всего, возьму карту подороже. Точнее, не саму карту, а подпишусь на тариф Сберпрайм +. Пока не готов открыть секрет, для чего он мне нужен. Но скажу, что в нём есть ряд бонусов и выгод, аналогичных с Тинькофф PRO. Переводы, чуть повышенные проценты на вклады – в общем, не доступ к киносервису -:). Обойдётся он, конечно, подороже, но смежные выгоды позволят получить гораздо больше, нежели будут затраты на тариф.

Альфа-банк – без изменений.

Халва – пока тестируем.

Тинькофф S7 и Black – без изменений, но, возможно, от тарифа PRO отпишусь, в пользу Cберпрайма.

ВТБ – без изменений, но пользоваться периодически выгодно.

На этом, по портфелю банковских карт пока всё. В конце года подведём итог, как раз с уже новыми подключёнными тарифами.

Хочешь узнать больше? Обратись за консультацией: