Купоны и дивидендный доход – итоги года

В этот раз подсчет пассивного дохода решил провести чуть позже, когда год закончится полностью. Как оказалось, не напрасно. Детский Мир порадовал дивидендами буквально “под елочку” – 31 декабря. В общем-считаю. Ну и конечно, для анализа прогресса сравню результаты с прошлым годом. Да и кое-какими мыслями по экономической ситуации в целом поделюсь. Поэтому приступаем и считаем пассивный доход за год, слезимся, делаем выводы и строим планы.

Начнем со структуры портфеля…

Так как пассивный доход состоит из дивидендов и купонных выплат, соответственно и портфель у меня состоит из акций и облигаций. Напомню, что эти бумаги я держу в долгосрок и прирост стоимости портфеля мы не считаем. Хотя он подрос на 11%, и это с учетом приличной коррекции в декабре. Но, основная задача оценить именно пассивный доход.

Так как пассивный доход состоит из дивидендов и купонных выплат, соответственно и портфель у меня состоит из акций и облигаций. Напомню, что эти бумаги я держу в долгосрок и прирост стоимости портфеля мы не считаем. Хотя он подрос на 11%, и это с учетом приличной коррекции в декабре. Но, основная задача оценить именно пассивный доход.

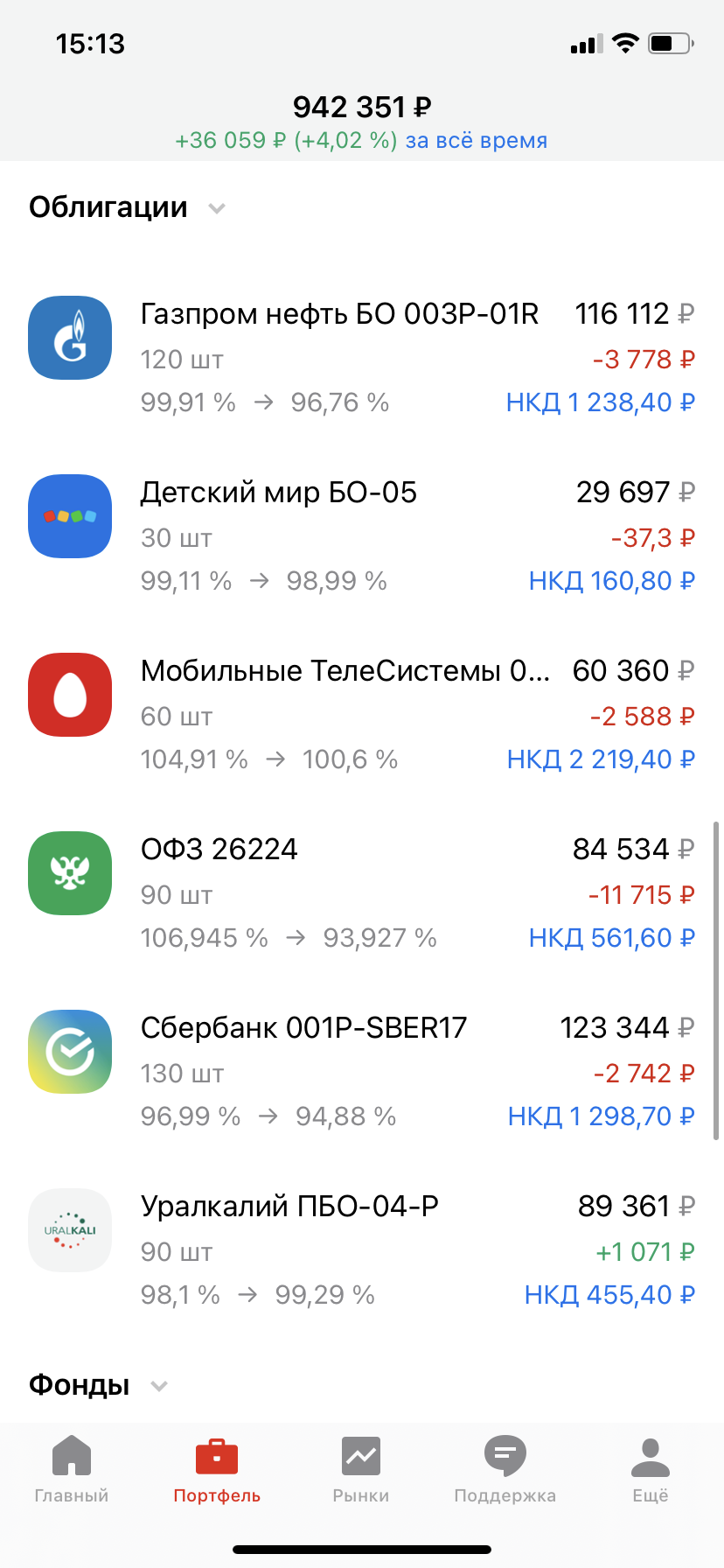

Так вот – портфель облигаций на сегодняшний день у меня составляет 600 тысяч рублей. Но с портфелем облигаций вообще все просто, потому что если их держать весь срок, погашение произойдет по номиналу. Это в большинстве случаев 1000 рублей. И хотя облигациями тоже торгуют весьма активно, я этот компонент не учитываю совсем.

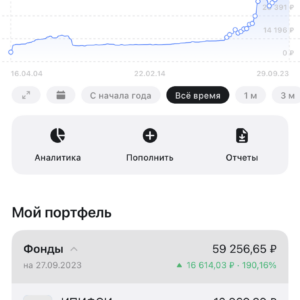

Портфель акций составляет 540 тысяч рублей. (Акции у меня у другого брокера – на этом скрине не отражено). Но портфель акций я в этом году прилично пополнял. На начало года объем портфеля составлял 340 тысяч. Плюс прирост в цене. Возможно это как-то смажет оценку пассивного дохода, но оценим так как есть – исходя из суммы на конец года в виде купона и дивидендов. Все таки не перед аудиторским домом отчитываемся -:).

Таким образом, сумма активов, с которых получаю пассивный доход – 1 140 000 рублей.

Переходим непосредственно к сумме дохода

Общая сумма дивидендного и купонного дохода составила – 83421 рубль. Или 7,4% процента. При этом купонный доход составил 44269 рублей, дивиденды – 39152 рубля. В процентах купонный доход составил – 7,5%. Дивидендный доход – 7,4%.

Прирост портфеля, напомню, тоже был. И вместе с пассивной доходностью прирост составил около 20%. Что можно было бы оценить как неплохой результат. Но составляющая пассивного дохода не то чтобы не радует, но озадачивает. А если учитывать ее в сочетании с другими факторами, такими как реальная потребительская инфляция, прочие издержки экономики, по причине коронавируса, то ситуация тем более не радует.

Что я думаю в итоге?

В итоге я прихожу к выводу, что меня это категорически не устраивает! В прошлом году общая доходность в 7% тоже не то чтобы выглядела фантастической, но, тем не менее и не выглядела столь удручающей. Это если смотреть в совокупности со всеми остальными факторами – реальной потребительской инфляцией, курсом доллара, ставкой центробанка и доходностью по депозитам. В этом году, после всего того что “мудрые финансисты” наворотили со своими бесконечными денежными вливаниями в рынок, даже 7% в долларах не выглядит нормальным доходом, не то что в рублях. Да и с учетом постоянного роста ставки ЦБ к концу года мой портфель проиграл даже банковским депозитам.

А насчет реальной потребительской инфляции вот вам тоже реальный подсчет. На своем ДЗЕН канале я привел сравнение стоимости набора продуктов, которые мы регулярно покупаем в августе и ноябре. Только этот набор продуктов за 4 месяца стал стоить на 21% дороже.

Ощущение такое, что сломались многие традиционные финансовые схемы. И уже не работает даже диверсификация между рублевыми и долларовыми активами, которая работала на протяжении нескольких десятилетий. Потому что в первооснове финансовые пузыри раздуваются именно в долларе, евро и прочих валютах крупных стран. И схема – “купи доллары, не спеши продавать, и если не сразу, так через 5 лет твой капитал сильно вырастет” скорее всего тоже уже сломалась. В общем, подсчет озадачивающий. И показывающий неэффективность в управлении личными финансами. По крайне мере, этой составляющей портфеля.

А что планирую в связи с этим…

Ну первым делом, несмотря на ситуацию все-таки сильно сразу не дергаться. Этот доход был действительно на полном пассиве. Значит буду добавлять активность. А именно – углубляться в анализ эмитентов, выбирать более доходные акции по дивдоходности. Это более чем возможно. При этом в следующем году, многие наши голубые фишки скорее всего порадуют максимальной исторической дивидендной доходностью. Как минимум от Газпрома, Сбербанка ждут чуть ли не чуда. Как всегда не обижает Северсталь. Все они в моем портфеле есть, так что сильно не буду кидаться из огня да в полымя.

Вторым делом – углубиться в дивидендные бумаги на рынке США. Там конечно и 10% дивдохода не так легко получить, но тем не менее, хотя бы доход будет в стабильной валюте. Собственно – это основная задача – добавить к портфелю доход на рынке США. У меня есть небольшой, чисто символический портфель на рынке США, что там есть так же написано в статье по ссылке. Прихожу к выводу, что надо этот компонент делать не символическим, а существенным. Даже с учетом возможной коррекции после такого безудержного роста более полутора лет.

Остальные планы связаны с немного другими видами активности. И это уже выходит за рамки пассивного дохода в виде купона с облигации и дивидендных акций. Поэтому не будем смешивать все в одну кучу, и завершим столь неутешительный подсчет.

С наступившим вас новым годом и не болейте.

Есть вопросы? Обращайтесь за консультацией!