Мультикарта от банка ВТБ24 и карта Alfa Travel Premium от Альфа банка

Два банка, лидера в своей отрасли, буквально в одно и то же время, накануне летних отпусков выдали на гора новые премиальные продукты для путешественников. Я счел эти продукты интересными, взял даже на рассмотрение для себя ( иначе какой я практик, если не буду пробовать их периодически сам и проверять как они работают на своем опыте -:)).

Перед тем как приступать к обзору и рассмотрению сразу оговорюсь – карты премиальные, высокой ценовой категории. Но при этом так же есть большие возможности по накоплению бонусных миль, кешбека, а так же оптимизации расходов на их содержание.

Итак встречаем:

Мультикарта “Привилегия” ВТБ 24

Ссылки кликабельны, информация на сайтах представлена очень удобно и подробно, поэтому не ставлю целью пересказать и переписать ту информацию что есть на сайте. Расскажу лишь об основных преимуществах, а так же о том, что на мой взгляд в них наиболее интересно.

Что общего между картами

Общее в них одно – обе они начисляют бонусные мили, которые можно использовать только на собственных банковских ресурсах и системах бронирования. Мили от ВТБ можно обналичить (точнее купить за них билеты) на специализированном сайте ВТБ банка, мили Альфа банка , соответственно на своем.

Обе карты являются премиальными продуктами, предоставляющими много дополнительных, но при этом традиционных для таких карт услуг – страховка, консьерж сервисы, а самое главное – карты Priority Pass.

Так же по картам такого уровня есть свои, внутрибанковские наборы привелегий, скидки на бронирования автомобилей, и тому подобные благие дела. Поэтому многое на первый взгляд кажется примерно одинаковым. Но, если разобраться в деталях, то нюансов очень много, поэтому давайте их рассмотрим.

Что различного между картами

Основных отличия два:

- стоимость обслуживания

- широта возможностей – если у Альфа банка карта исключительно под набор миль для путешествий ( хоть и с хорошими возможностями набора баллов при покупках в других категориях ), то у ВТБ возможности гораздо шире, поэтому она изначально и не позиционируется как карта для путешественников, а позиционируется как “мультикарта”. И действительно, ее можно вполне превратить в “автокарту” выбрав в опциях настройки на получение кешбека за автомобили, и как карту для накоплений. Тут поле деятельности порядком шире.

Стоимость обслуживания карт

Давайте посмотрим наглядно. Вот стоимость обслуживания карты ВТБ банка:

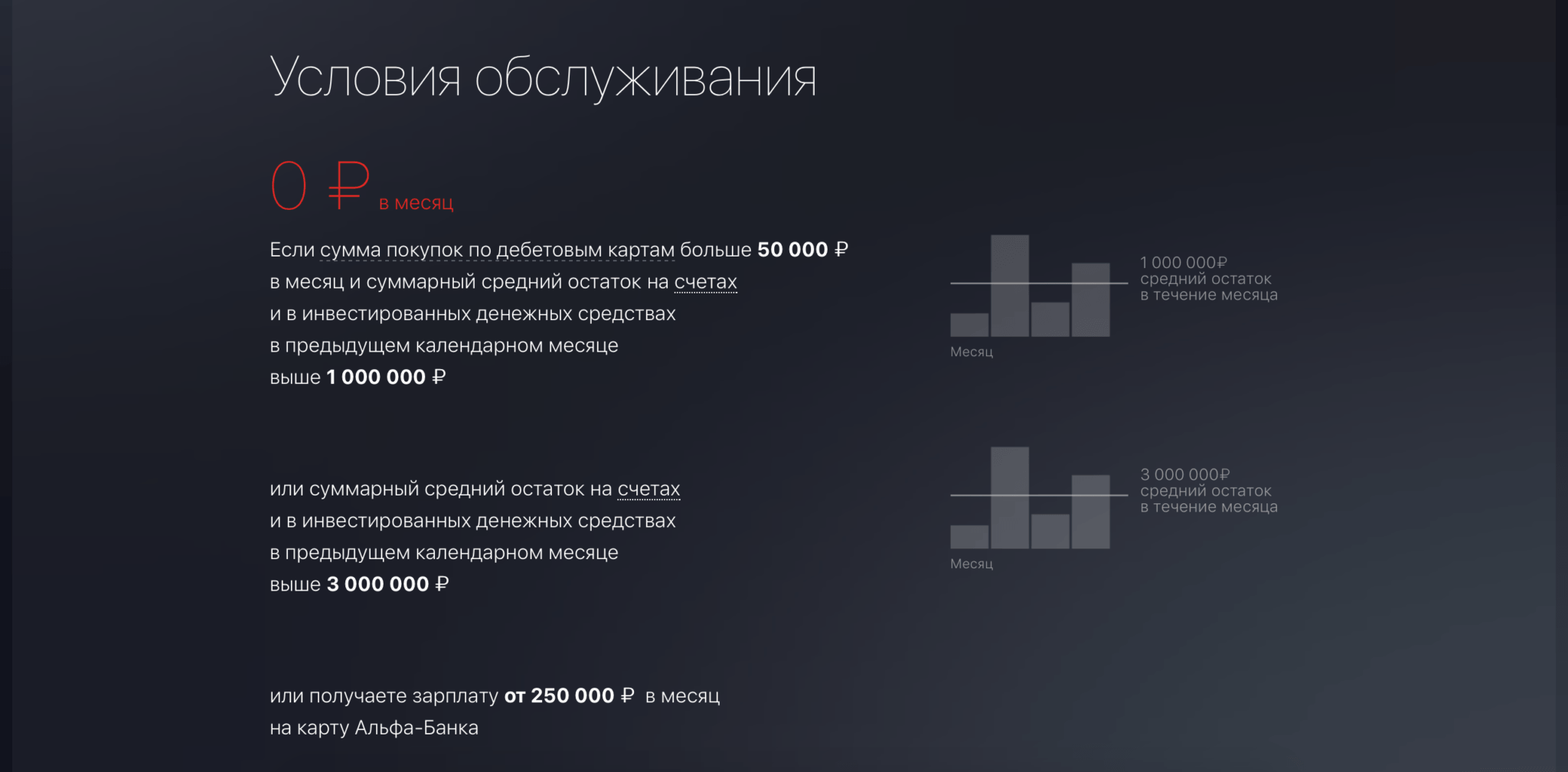

Соответственно – стоимость обслуживания Альфа-Карты:

Как видим, тут все наглядно, и стоимость обслуживания идет пакетами. И пакет ВТБ получается выгоднее. Во первых, бесплатной карта может стать при наличии на счету 2 миллионов а не трех, а во вторых, у ВТБ шире возможности и можно просто тратить 100 тысяч в месяц. При этом, сумма трат у Альфа карты в 2 раза ниже – 50 тысяч рублей, но на остатке минимум миллион должен быть. То есть необходимо выполнение двух опций.

А вывод сделаем простой, и посмотрим сколько стоит карта если мы НЕ ВЫПОЛНЯЕМ УСЛОВИЯ. Это кстати и будет самая честная стоимость. И получаем

- ВТБ24 – 60 тысяч рублей в год.

- Альфа Банк – 36 тысяч рублей в год.

Тут у нас очень большой приоритет у Альфа-карты! И получается, что карта ВТБ проще по выполнению минимальных условий, но если их не выполнять, она становится запредельно дорогой.

Начисление бонусных миль

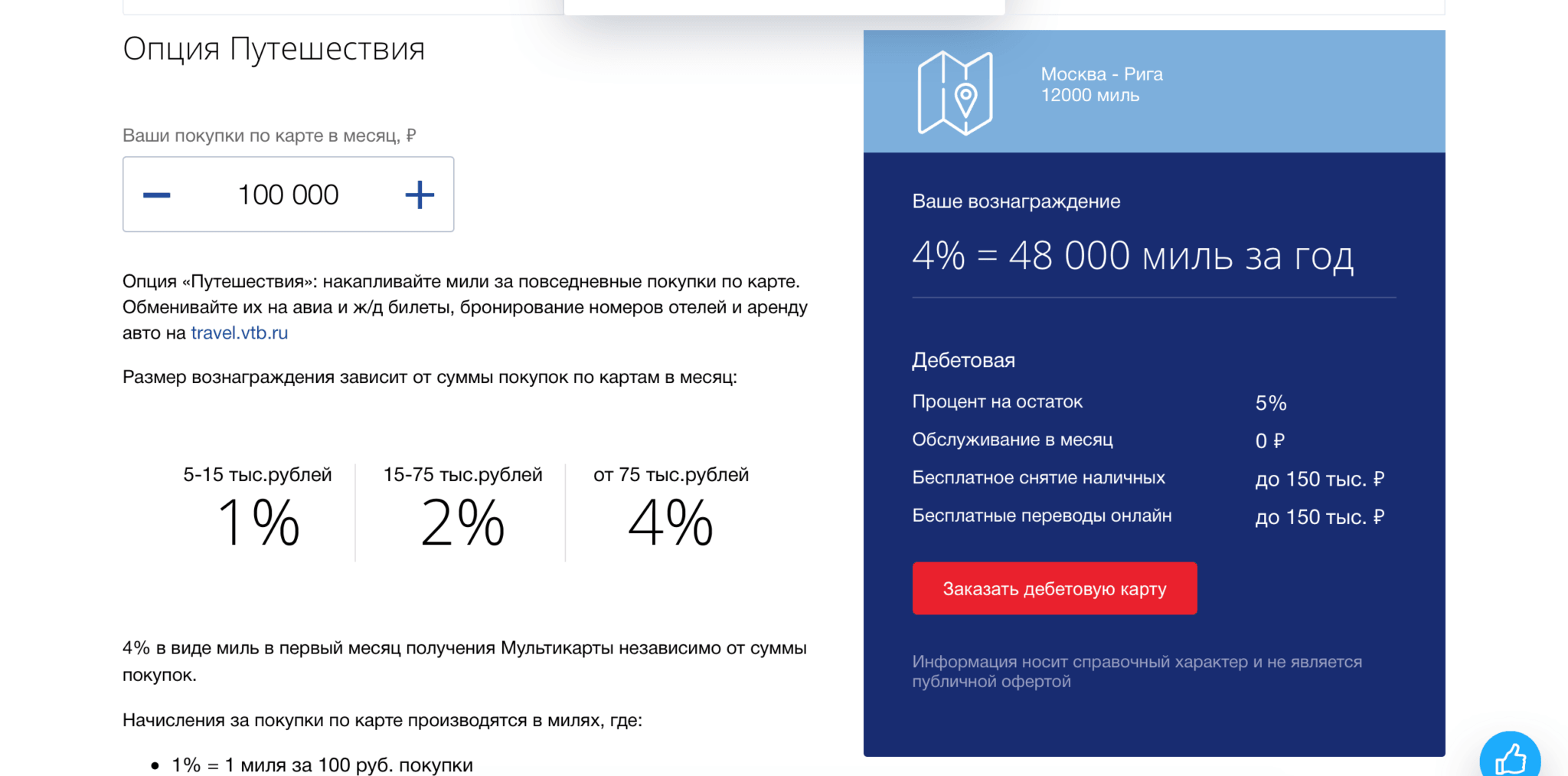

Так же не будем долго растекаться мыслями, давайте просто возьмем за основу уровень ежемесячных расходов по картам 100000 рублей в месяц. Что мы видим:

Начисления бонусов ВТБ24:

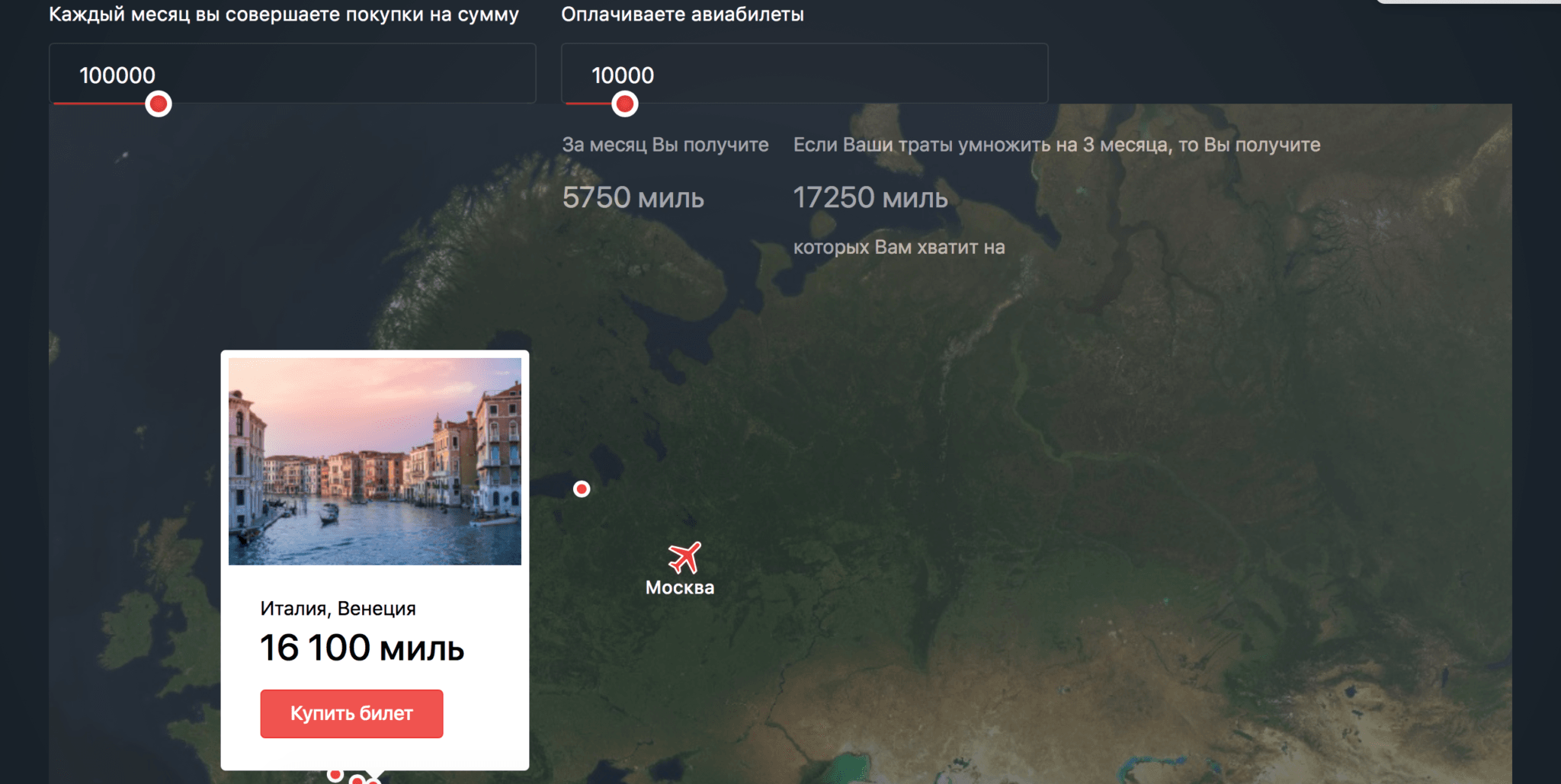

Начисление бонусов Альфа-банка:

Нехитрым подсчетом посчитаем количество миль за год – 17250/ 4 квартала – 69000 миль.

На первый взгляд разница ну прямо очевидна – 48000 миль или 69000 миль! Но нужно брать в рассчет, что условия по бесплатному содержанию альфа-карты мы не выполнили, и она нам обходится в 36000 рублей в год.

А теперь – кульминация!

Ну хорошо – расходы на содержание посчитали, сколько миль можно набрать посчитали. Но основное то для нас что? Правильно – возможность эти мили использовать. И тут так же, не изобретая велосипеда идем путем простого сравнения. Тем более технически все одинаково – бронировать билеты можно только на своем сайте бронирования.

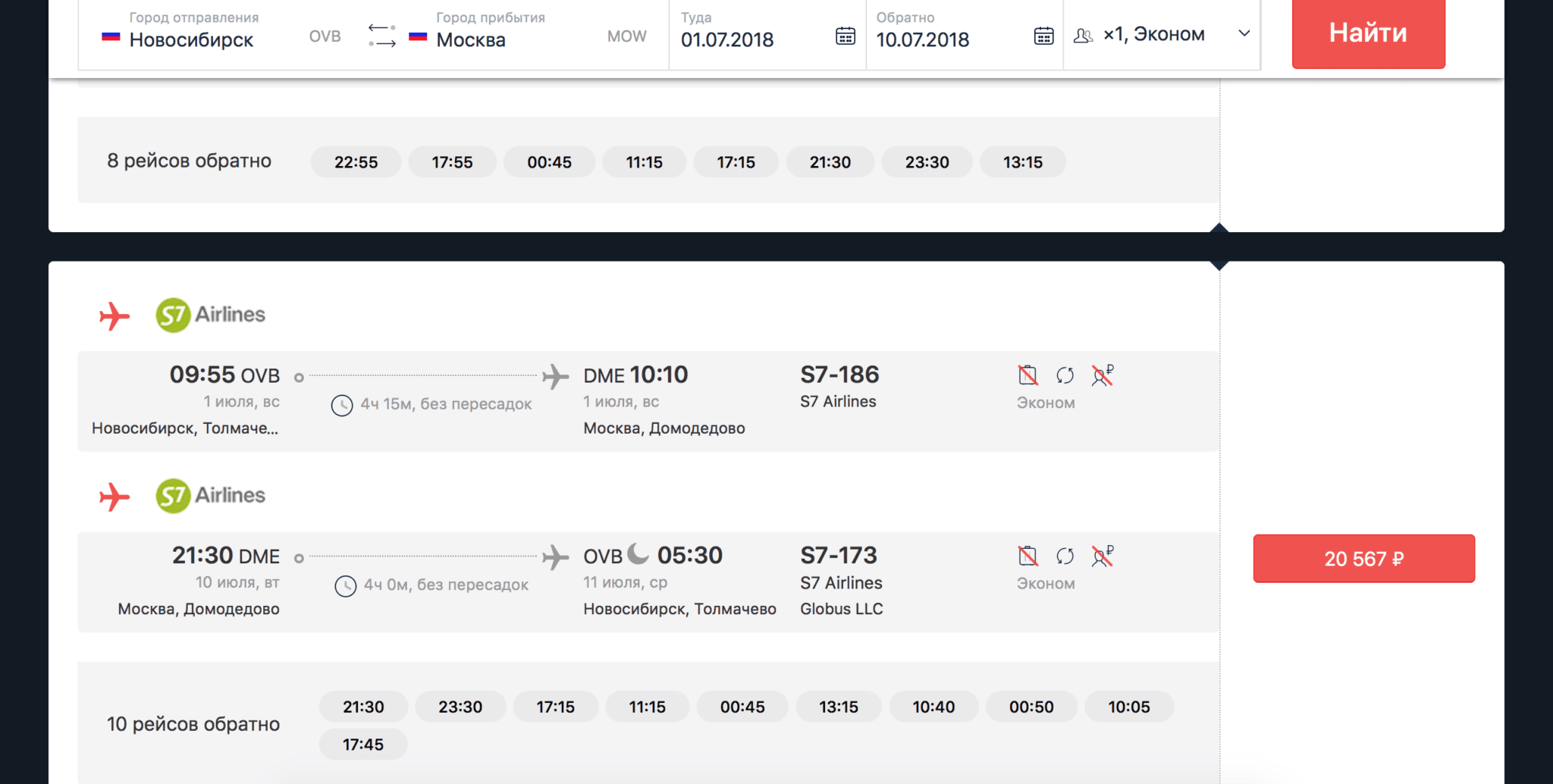

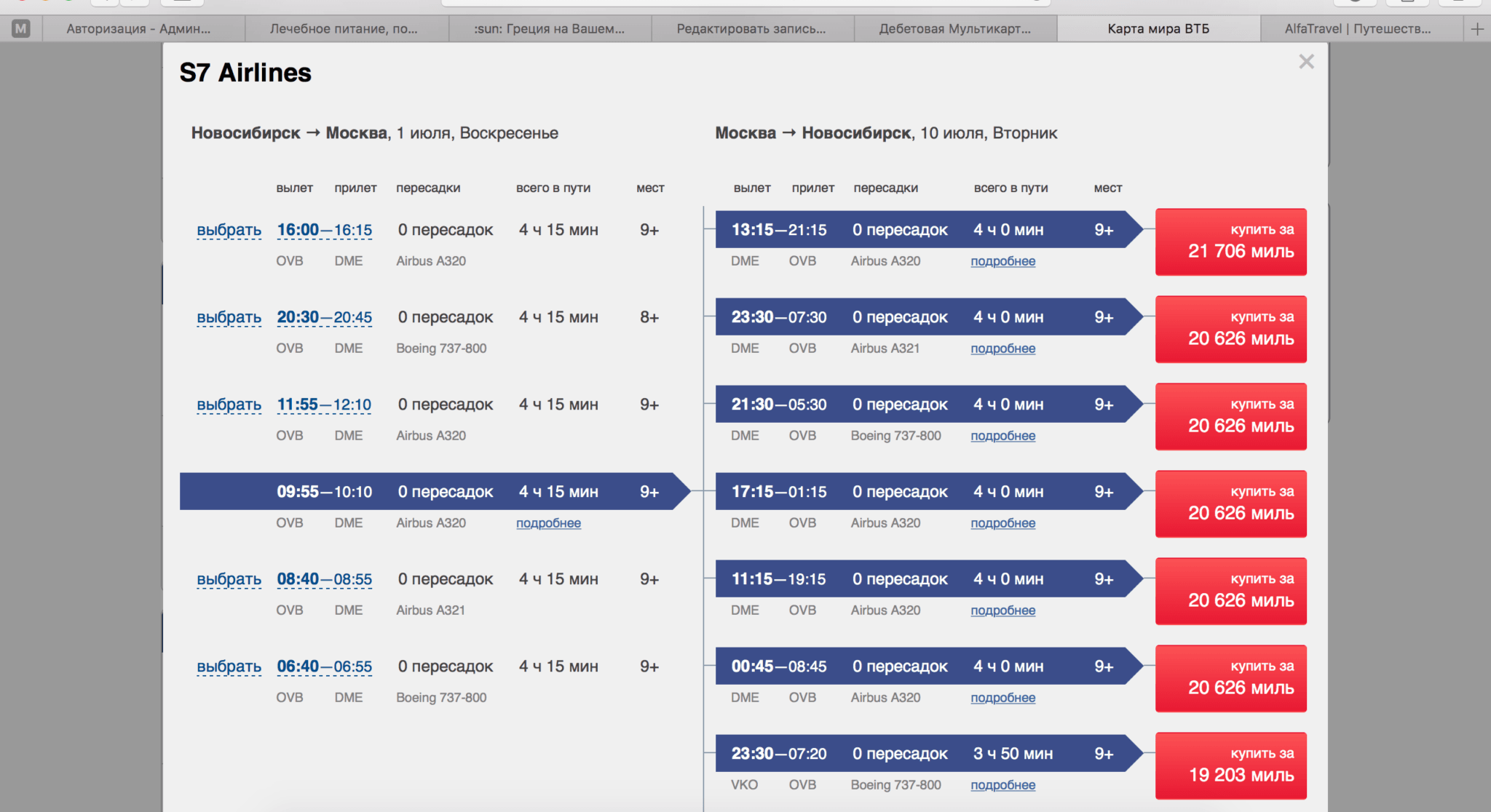

Примером возьмем бронирование авиабилетов по маршруту Новосибирск-Москва туда и обратно, соответственно на одинаковые даты. Вот что мы имеем:

Рейс так же возьмем полностью идентичный. Допустим он у нас вылетает из Новосибирска в Москву 1 июля в 9-55 утра, а из Москвы в Новосибирск 10 июля в 21-30.

Вот что нам дает Альфа-тревел:

Вот что дает ВТБ24:

20567 или 20626 – согласитесь , погрешность. Наверное эти моменты так же мониторятся, и цены примерно будут одинаковыми.

Стоит оговориться, что на сайте самой авиакомпании билеты стоят дешевле. Но это и понятно.

Общим итогом – набирая мили в подобном режиме ( расходуя по картам 100000 тысяч рублей в месяц ) по карте ВТБ 24 я могу слетать 2 раза в Москву туда и обратно, а пользуясь Альфа картой – 3 раза и купить еще билет в одну сторону. Но это, внимание! За исключением нескольких копеек ровно та сумма – 36000 рублей, которые мы должны отдать за содержание карты!

Итоговый вывод:

Тут все очевидно – при определенных тратах, выгоднее становится карта ВТБ, так как условия бесплатности по Альфа-карте на порядок выше. Но! при выполнении минимальных условий содержания безусловно выгоднее Альфа-карта!

Получается, что карта ВТБ24 является определенной возможностью заскочить в премиальный сегмент, при средних тратах исключительно за счет более гибких условий по выполнению минимума.

Что думаю я лично:

В процессе написания этого отчета я долго долго любил ВТБ привлегию… а к концу отчета вдруг влюбился в Альфа-карту! Но все таки, при выполнении минимума условий, которые гласят о том, что нам надо не только тратить заявленные 100 тысяч в месяц, но еще и держать миллион рублей на счету. Хотя и на относительно выгодном депозите. Там уже то что называется “деньги идут к деньгам”.

В общем – начинаем с ВТБ 24, а как накопим миллион сразу берем Альфу -:)

Отличный обзор!), Как только буду тратить около 100 тыс. Приобрету себе ВТБ.