Тревел-карта от Сбера – новый банковский продукт среднего уровня

Давно я не писал обзоры на банковские карты, потому что ничего эксклюзивного, честно говоря не замечал. Прямо так чтобы удивить, и чем-то порадовать – никто не удивил. Скорее наоборот, тенденция к тому что банки завуалировано урезают все бонусные и мильные программы. Причина этому и пандемия, и общая ситуация в экономике – все может быть.

Но вот у нас недавно появился новый банк -:), и выпустил на рынок новую карту. Коротко эту карту рассмотрю, но, повторюсь, ничего интересного. Взял я ее на заметку только потому что с начала следующего года меняю концепцию. А именно – вместо “портфеля” карт оставлю одну, и буду копить мили по ней. Об этом я написал в отчете по бонусам и кэшбэкам за месяц. Новая карта Сбера попала ко мне как раз по этой причине. Я решил ее рассмотреть, заодно сравнить с другим продуктом выбора – Альфа-тревел от Альфа банка. Вывод очевиден сразу, но давайте обо всем по порядку.

Чем интересна новая тревел-карта от Сбера

У карты есть определенные преимущества, но как раз при покупках в сегменте путешествий. Что, надо сказать, то еще мероприятие, с учетом набирающей обороты второй волны пандемии. Но тем не менее – копить мили нам никто не запретит. А потом, когда границы все-таки откроются, утолить накопившуюся страсть по путешествиям -:).

У карты есть определенные преимущества, но как раз при покупках в сегменте путешествий. Что, надо сказать, то еще мероприятие, с учетом набирающей обороты второй волны пандемии. Но тем не менее – копить мили нам никто не запретит. А потом, когда границы все-таки откроются, утолить накопившуюся страсть по путешествиям -:).

Получить мили по новой карте можно:

- До 10% за бронирование отелей.

- До 7% за покупку авиабилетов и железнодорожных билетов

- До 3% процентов миль за любые покупки.

Важно! Мили в категории “путешествия” начисляются исключительно за покупки на собственном портале “Сбербанк путешествия”. В этом контексте интересно будет сравнить разницу в цене на билет на сайте авиакомпании, и на портале Сбербанка. Давайте, посмотрим усредненный перелет Новосибирск-Москва, и выберем мою приоритетную авиакомпанию S7 Airlines.

Билеты Новосибирск – Москва на сайте S7 туда и обратно с 10 по 20 декабря стоят – 10628 рублей.

Тот же билет на портале “Сбер-путешествия” обошелся бы мне за 11296 рублей.

668 рублей, кстати, не такая большая разница. Но это та самая премия, которую эти системы бронирования и закладывают себе в виде завуалированной комиссии. Если исходить из этой концепции, то самый выгодный подход – это покупать билеты на сайте s7, оплачивая моей премиальной картой Тинькофф s7 AIRLINES. И, помимо возможности экономии на билетах, получать повышенные мили по карте Тинькова. Минус тут только один – зависимость от одной авиакомпании.

Но вернемся к обзору…

Важно указать, что указанный процент бонусов начисляется не от минимальной суммы покупки. Есть “прогрессивная шкала”, которая зависит от суммы произведенных трат по карте. При расходах до 5 тысяч рублей процент бонусов будет составлять 4-4-1, в соответствии с категориями. При расходах от 20 до 40 тысяч рублей – 5 – 5 – 1 ( соответственно 5% за гостиницы, 5% за билеты, и 1% за остальные покупки). Максимальный процент бонусов начисляется при расходах от 75000 рублей. При такой сумме расходов максимальные баллы начисляются и в “туристических категориях”, и 3% за остальные покупки становятся более-менее интересны.

Собственно, каких-либо еще бонусов и преимуществ у карты больше и нет. Есть бонусы от самих платежных систем (карту можно выбрать либо системы VISA либо MASTERCARD), есть скидки на Литресе, традиционные скидки при подписке на киносервисы – в общем, набор стандартных привилегий, навряд-ли опционально привязанный именно к этой карте. Скорее можно сказать, что это бонусы сберовской программы Спасибо.

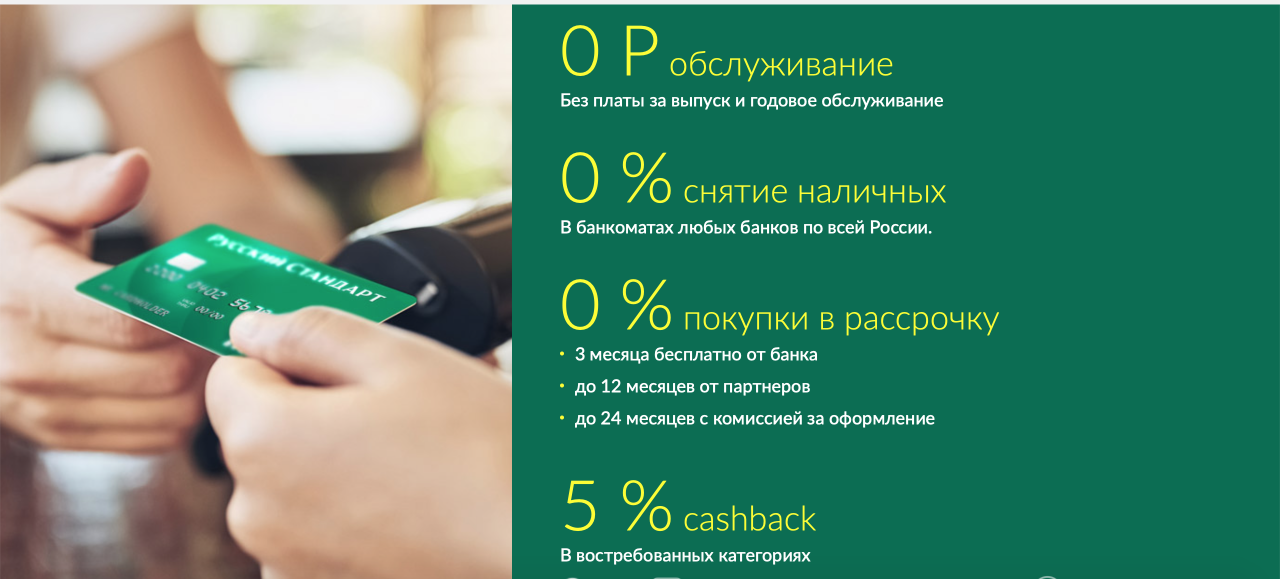

Стоимость содержания карты и один большой минус

Заключается он в том, что стоимость обслуживания карты платная при любых условиях. Стоит она 200 рублей в месяц, независимо от потраченной суммы. Единственно что, при расходах от 75000 – СМС-уведомления становятся бесплатными. При расходах на меньшую сумму – добавляйте еще 60 рублей в месяц. 15 рублей снимается за выписку в банкомате Сбербанка, но я не знаю, кто эти выписки берет в банкоматах – вроде бы мобильные приложения стоят у всех -:).

В общем, не то чтобы прямо огромная стоимость обслуживания, но все равно – как-то не кошерно. 2400 рублей в год, при том при всем, что при прочих равных условиях есть возможность получить карту, завязанную не на авиакомпанию, а на систему бронирования. Я обещал сравнить эту карту с картой Альфа-банка, вот собственно давайте это и сделаем.

Все познается в сравнении

Детально описывать условия по карте Альфа-тревел я не буду – они не сильно изменились с того времени, когда я писал этот обзор на нее. Там же можно посмотреть начисления бонусов в категориях. Напомню, что для сравнения мы берем не премиальную, а обычную карту Альфа-тревел. И выберем наиболее показательный для сравнения компонент – сумму зарабатываемых бонусов при одинаковой сумме расходов. Давайте возьмем сумму 76000 рублей и сравним, сколько нам готовы начислить бонусов банки.

Тревел-карта от сбера дает такое количество миль за год:

А вот сколько миль можно получить по карте Альфа-тревел:

7575 миль за квартал, соответственно умножаем на 4 квартала, и получаем 30300 миль.

Можно сделать вывод…

А он, на мой взгляд, очевиден, и упирается в 3 момента:

1. Миль по Альфа-тревел получится набрать больше. Не намного, но все-таки больше. Если траты будут выше, соответственно и миль получится больше в процентном соотношении.

2. При этом стоит карта Альфа-Тревел бесплатно, а за Сберкарту нужно заплатить 2400 в год при любых раскладах.

3. Прочий набор привилегий (скидки от платежных систем, бонусные программы у каждого банка) примерно одинаковые. Карты не премиальные, особых бонусов, бизнес-залов нет.

Вывод очевиден и говорит о том, что карта Альфа-Тревел лучше чем тревел-карта от Сбера по всем пунктам.