Две интересные банковские карты с кэшбэком на развлечения

Давно я не смотрел и не изучал чего интересного предлагают банки. Но, с другой стороны, я же пока не ставлю цели делать какие то общие обзоры. Потому что подобной, исчерпывающей информации полно на том же портале banki.ru. И если рассматриваю какие-то интересные карты, то исключительно с точки зрения личного интереса. Чем и делюсь с вами.

Вот и сейчас я тоже не просто так решил поискать что нибудь интересное и написать об этом. Дело в том, что проанализировав свои расходы, я увидел, что есть у меня одна статья расходов, которая составляет весомую часть, но при этом обделена вниманием. В основном эта статья расходов “книги”. Но как правило при покупке в книжных магазинах в этот же МСС входит и канцелярия, и все сопутствующее. Трат по ней у меня не то чтобы очень много. Зато постоянно, весомо и стабильно. И задумался я, почему бы, во первых, не оптимизировать эту статью расходов и получить выгоду с нее, а во вторых – надо все таки не закисать, а что то пробовать, экспериментировать и изучать новое в принципе.

Вообще – книги и сопутствующие товарные группы ( как правило это еще фильмы и музыка ) банками не обижены. Варианты выбора карт есть. Даже на вскидку легко находится 5 – 6 вариантов. Но перебрав их все я выбрал два варианта. Это кредитная карта с кешбеком от “Связь-банка” и “Карта Хозяина от Россельхозбанка”. Вот их мы и рассмотрим.

Карта Связь-банка с повышенным кешбеком

Вы знаете, несмотря на то что процент кешбека у нее не самый высокий, чем то мне приглянулась именно она. Да, у того же банка Восточный есть кешбек-карта с повышенным кешбеком по этой же категории 10%, а не 7% ( включу в следующий обзор ). Но тем не менее, решил не оставлять без внимания и эту карту.

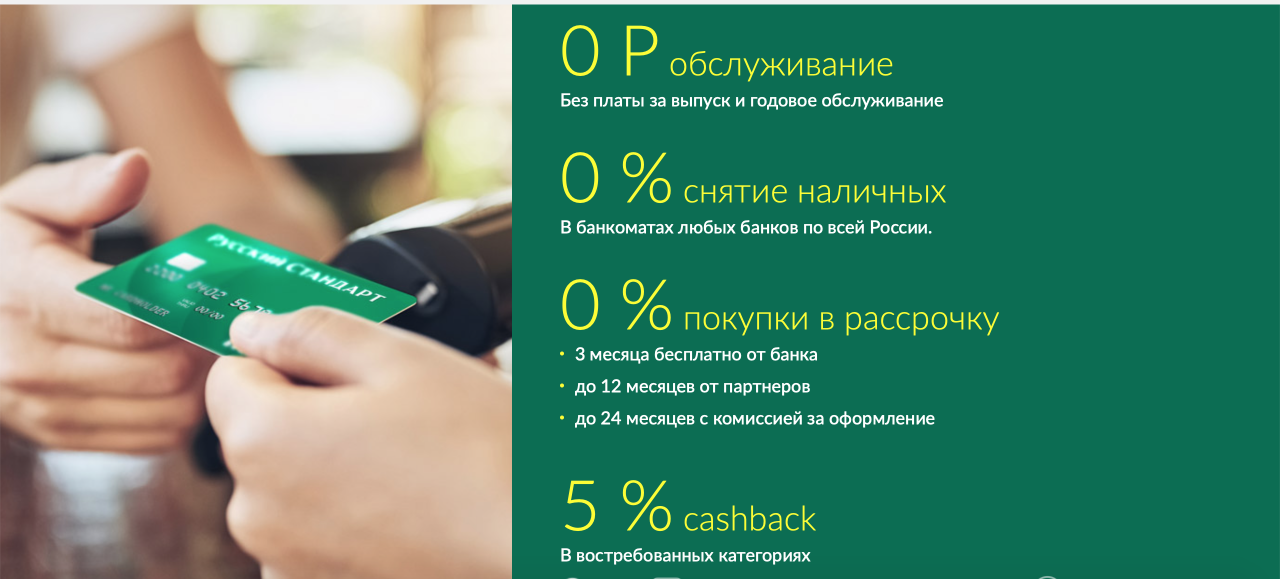

Описывать тарифы, проценты, все детальные условия особого смысла нет. Во первых, при желании они находятся на сайте самого банка с описанием карты, а во вторых – сделал скрины на которых все эти условия видны. Отмечу лишь, что категорию с повышенным кешбеком можно выбрать. И, если для вас важна категория Автосервисы и АЗС ( не бензин больше, а именно сервисы !), то эта карта будет для вас одной из выгодных.

Важно так же отметить, что карта не бесплатная. Стоимость ее 50 рублей в месяц. СМС-информирование бесплатно в первые 3 месяца, дальше 60 рублей.

Это чуть хуже, так как все уже привыкли к вариантам, когда на карте надо либо хранить какой-то остаток, либо тратить какую то сумму, но она при этом будет условно бесплатной. И самое интересное, как отмечают завсегдатаи банковских форумов, дают ее не просто так, не каждому. Но при этом, как обычно сложно понять ту логику, которой руководствуется банк.

А самое интересное – это удобный калькулятор на том же сайте. Для примера я взял рассчет, что буду тратить по этой статье расходов около 15000 рублей в месяц. Общая выгода за год складывается просто. Кешбека я получу 13290 рублей. Отнимем 600 рублей расходов на содержание карты, получаем 12690. Карта симпатичная, но не самая выгодная.

А наиболее выгодный вариант, на котором я решил остановиться и выбрать его, это вот:

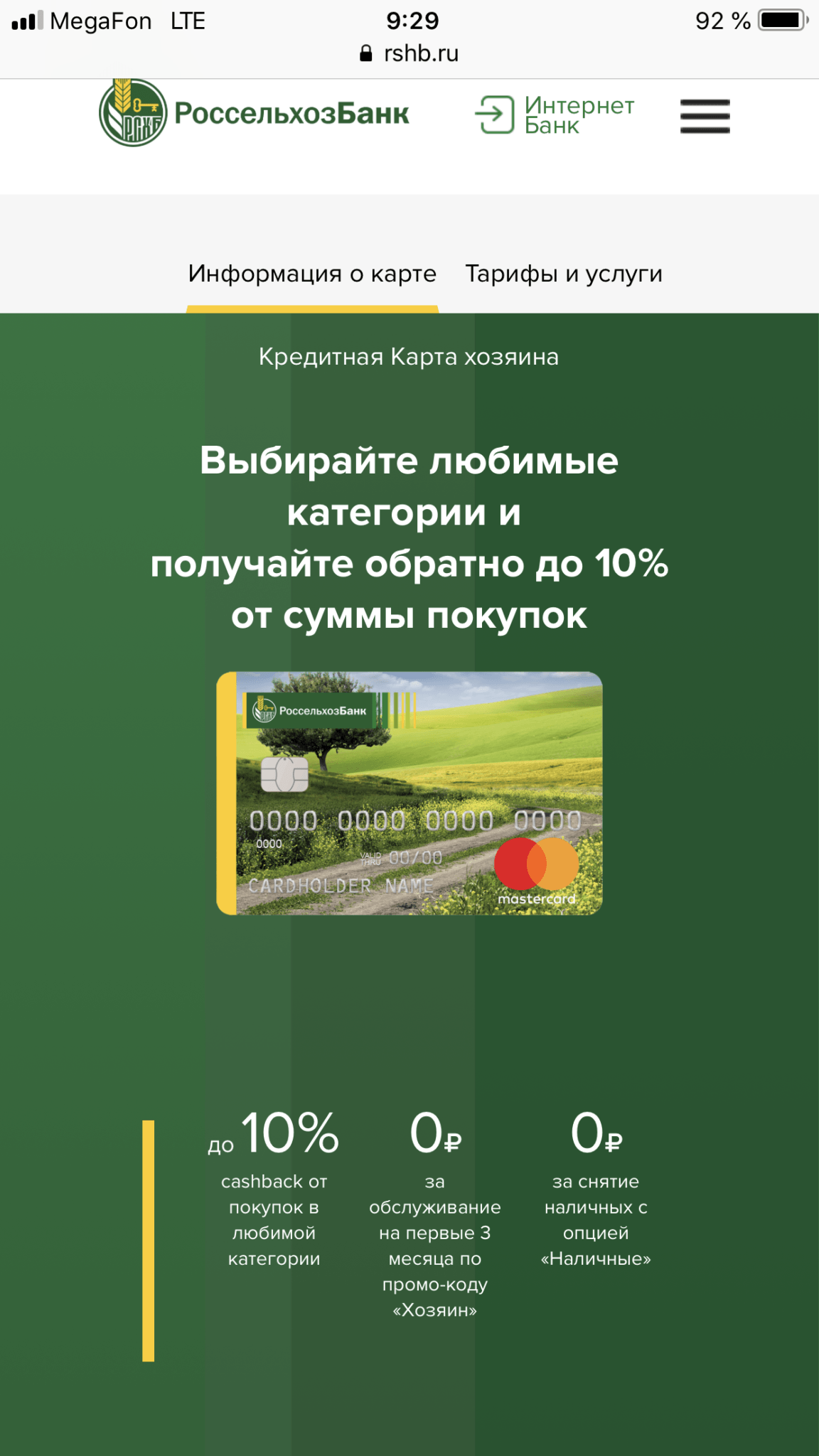

Карта Хозяина от Россельхозбанка

Признаться, карта поинтереснее во всех отношениях. Во первых, Россельхозбанк предлагает на выбор несколько вариантов извлечения выгоды. Это собственно кешбек, баллы “Урожай” и беспроцентное снятие наличных. Баллы Урожай, это свои бонусные баллы, про снятие наличных думаю понятно. Но, в отличии от других карт у нее есть ряд прямо весомых преимуществ!

- Во первых, это наличие дополнительной подкатегории с кешбеком. Помимо “топовой” категории с кашей в 10%, есть подкатегория с повышенным кешбеком в 5%. А не так как традиционно принято у многих банков – “вот вам на что то 10%, а на все остальное 1%”. Те же 5% по статье косметика и парфюмерия, игрушки, такси достаточно весомы и приятны. Если нет отдельной карты по ним конечно.

- Во вторых, в отличие от рассматриваемой выше карты связь-банка есть условия бесплатности. 10000 в месяц минимальных трат по этим статьям расходов я наберу. Поэтому это требование не является таким уж обременительным, а использование карты делает чуть выгоднее.

- Ну а в третьих – собственно наш прямой расчет выгодны на онлайн-калькуляторе. При сопоставимом количестве расходов, выгода по этой карте будет выше чем по предыдущей, на 2310 рублей. Не бог весть что, конечно. Но если карту под эту категорию заводить и все равно пользоваться ей в фоновом режиме, то почему бы этот момент и не учесть -:).

- Плюс так же добавлю более широкую сеть представительств и офисов собственно Россельхозбанка. А так же наличие партнерской сети банкоматов с Альфа-Банком.

В общем, по всем пунктам из всех -:), уверенную победу одерживает карта Хозяина.

Краткий обобщенный вывод…

В принципе, смотрите, таким образом можно сложить хороший комплект банковских карт под все бытовые расходы. Давайте не будем далеко ходить а возьмем мой набор банковских карт. Карта ОТП с большим кешбеком закрывает категорию супермаркеты, аптеки, коммуналку, в общем всю “семейную категорию”, с кешбеком 7%. А это в наше время чуть ли не 50% всех статей расходов знаете ли. Дальше Альфа-Банк с кешбеком 10% за заправки, 5% за кафе тоже вроде бы немного, но 1000 рублей в месяц набегает почти всегда. Сейчас я пользую в качестве эксперимента Халву ( удалось успеть открыть еще на старых условиях, с кашей 12% при оплате смартфоном из собственных средств ) и у партнеров плачу ей. А их кстати много, включая ту же пятерочку под домом. И вот карта Хозяина закрывает категорию книги, фильмы, кое что во вспомогательной категории 5%. Ну а все поездки, путешествия у меня настроены под мили s7 по карте Тинькова. В общем, кешбек не начисляется только за тот минимум налички, что хоть уже и редко где, но все таки еще тратится -:).

Как говорится, “я не гордый, я возьму кешбеком” -:).

Николай, вот все таки проценты на остаток по картам меня не очень мотивируют. Во первых там много всего “мелкими буквами”. И доходность не на весь срок, не на всю сумму и так далее. Во вторых – в плане выгод, кешбека она сильно уступает моей обойме карт. И в третьих – я как то в этом плане депозиты предпочитаю.

уважаемый Владимир Павлович! Почему не рассматриваете повышенную доходность карты Лохобанка?