Периодический обзор – интересные выгодные банковские карты

Продолжаем наш так же ставший традиционный обзор новинок и интересностей в сфере банковских карт. Сразу оговорюсь – в сегодняшнем обзоре карты представлены далеко не новые. И в принципе, много где они уже описаны, в кругу почитателей пластика, кешбека и банковских фишечек вполне известны. Я же просматриваю продукты через призму собственного взгляда. И стараюсь находить определенные моменты, которые могут быть интересны. Иногда они интересны мне, но в любом случае я готов поделиться мнением.

Итак, что я нашел интересного

В этом обзоре представлю 2 карты – карта “Тинькофф – OneTwoTrip” и карта “Росбанк Сверхкарта +”. Так же по некоторой традиции одна карта заточена под “тревел”, другая под кешбек живыми деньгами. И расскажу, почему на мой взгляд это действительно выгодные банковские карты.

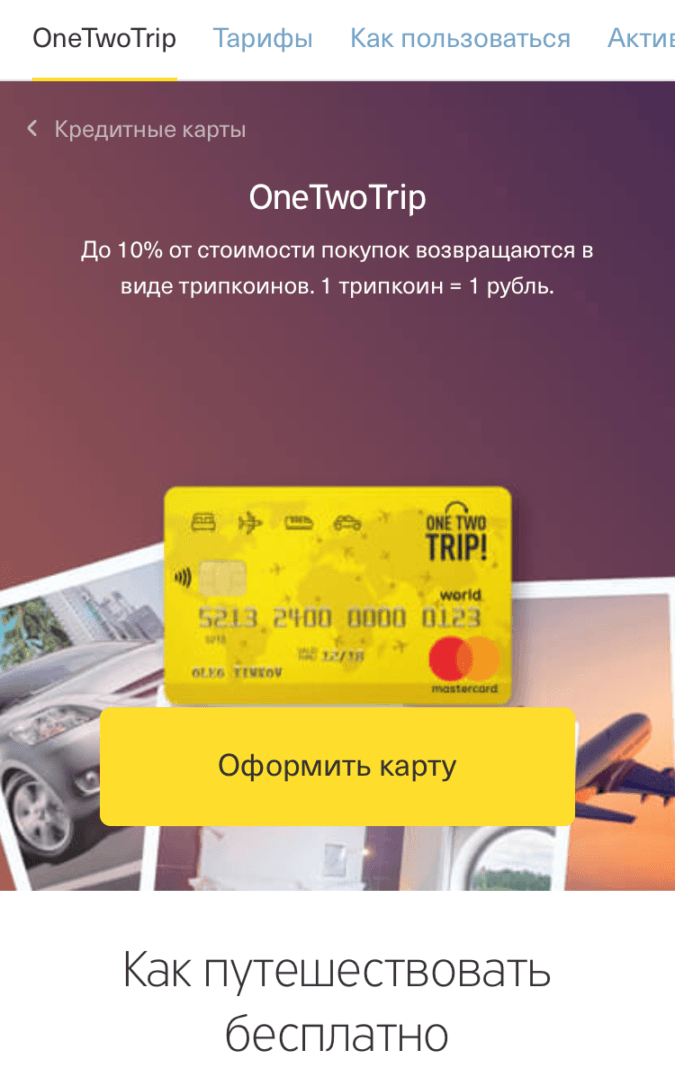

Первая карта – Тинькофф OneTwoTrip

Знаете, я посмотрел на эту карту, и отметил, что на самом деле она весьма интересна! Она как то не идет в ряду доминирующих карт даже у Тинькофф-банка. Все таки больше на слуху карта All Airlaines, дебетовка Black с активно распиаренным процентом на остаток. А эта карта – ну висит в списке, и висит. А на мой взгляд – она интересна. И вот почему.

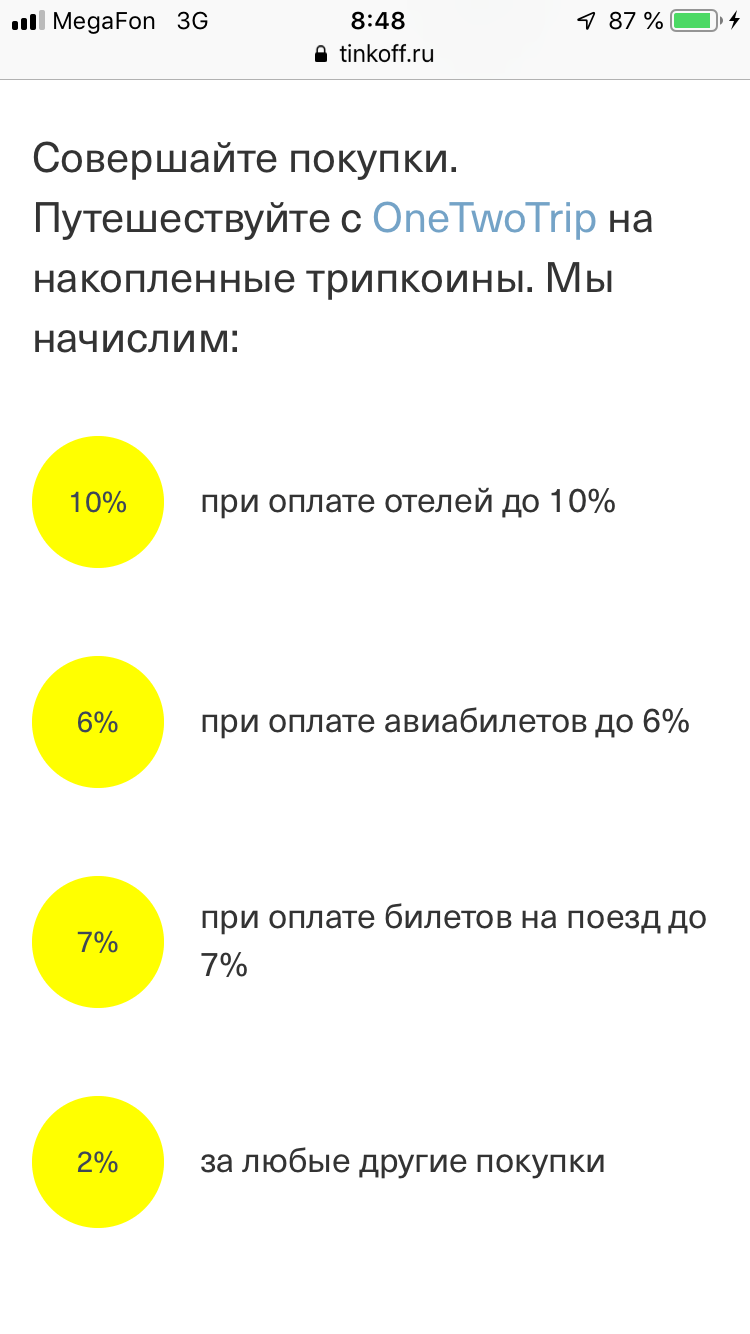

- Несмотря на то, что она заточена под один сервис бронирования авиабилетов – это все же на порядок выгоднее, чем карта заточенная под одну авиакомпанию. Проще говоря, чем тот же кобренд с Аэрофлотом или S7. Во первых, на этом сервисе уже и забронировать можно практически все что угодно ( кроме ролла с тунцом -:) – и гостиницы, и билеты, и даже персональный гид есть. Во вторых – по сути, бронирование авиабилетов на OneTwoTrip ничем не отличается от бронирования за те же мили ALL AIRLINES только на другом, смежном сервисе! А фишек и услуг – OneTwoTrip представляет немало. Вплоть до персонального гида, а так же кучи полезностей для путешествий.

- У самого OneTwoTrip есть своя бонусная программа и премиальный статус. Который дает очень немало полезностей. Например такие как возврат билетов без штрафов, персональный менеджер и страховка. Ну и упомянутый персональный гид и планировщик путешествий. А это не всегда есть даже у премиальных банковских продуктов. Набирается она не сложно – при тратах за календарный год от 100000 рублей на бронь гостиниц. Да, не авиабилетов как было раньше, но даже при 2-3 поездках за год этот уровне вполне достигается. А при достижении премиального уровня, в сочетании с этой картой выгода бронирования даже больше чем по остальным продуктам.

И небольшая изюминка

3. А третья фишка – эти 2% на все. То есть за покупки всего остального – бензина, продуктов, одежды. Хоть они и начисляются бонусами, а не живым кешбеком, но в целом, 2 процента за покупки в рознице мало кто дает. Как правило те же супермаркеты – традиционный процент кешбека 1%.

3. А третья фишка – эти 2% на все. То есть за покупки всего остального – бензина, продуктов, одежды. Хоть они и начисляются бонусами, а не живым кешбеком, но в целом, 2 процента за покупки в рознице мало кто дает. Как правило те же супермаркеты – традиционный процент кешбека 1%.

В общем – очень интересная карта. Хотя и выглядит узкой, и заточенной под один сервис. Стоит недорого – 1890 рублей в год. Если есть интерес и тяга именно к тревел-бонусам, набору миль, то однозначно подходит. И не особо хуже той же карты ALL AIRLINES!

Я сам уже серьезно планирую несколько универсализировать свой “карточный портфель”, и открыть более широкую карту для путешествий. До этого моим однозначным приоритетом была ALL AIRLINES. Но сейчас серьезно буду рассматривать и этот продукт. А точнее сделаю проще – сяду и виртуально рассчитаю 2 – 3 путешествия, со сравнением оплаты по этим картам. И тогда станет ясно, какая из них выгоднее.

А за живым кешбеком – это в Росбанк

В кругу людей, разбирающихся в финансовых вопросах бытует мнение, что выгодные банковские карты – это именно карты с живым кешбеком. Они приводят рассчеты тех несметных трат, которые нужно провести по карте, чтобы заработать приемлемое количество миль. Сравнивают с покупкой авиабилетов, и по многим критериям кобрендовые и мильные карты проигрывают. Во многих пунктах я с ними согласен. Еще добавлю что есть некий магический эффект больших чисел. В том отношении, что кешбека ты получил к примеру 1000 рублей. А миль – 3000. И вроде количественно выглядит больше. Но на самом деле, не факт что выгодно по качеству. Но это другой вопрос.

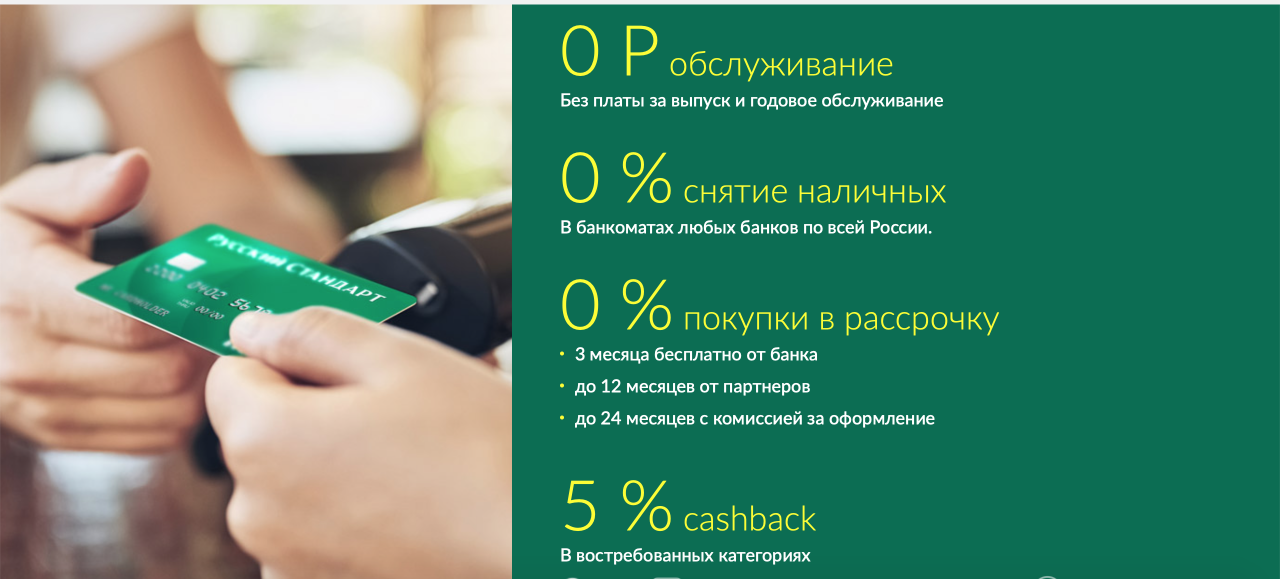

Вторая же карта, которая интересна с точки зрения живого кешбека – это Росбанковская сверхкарта.

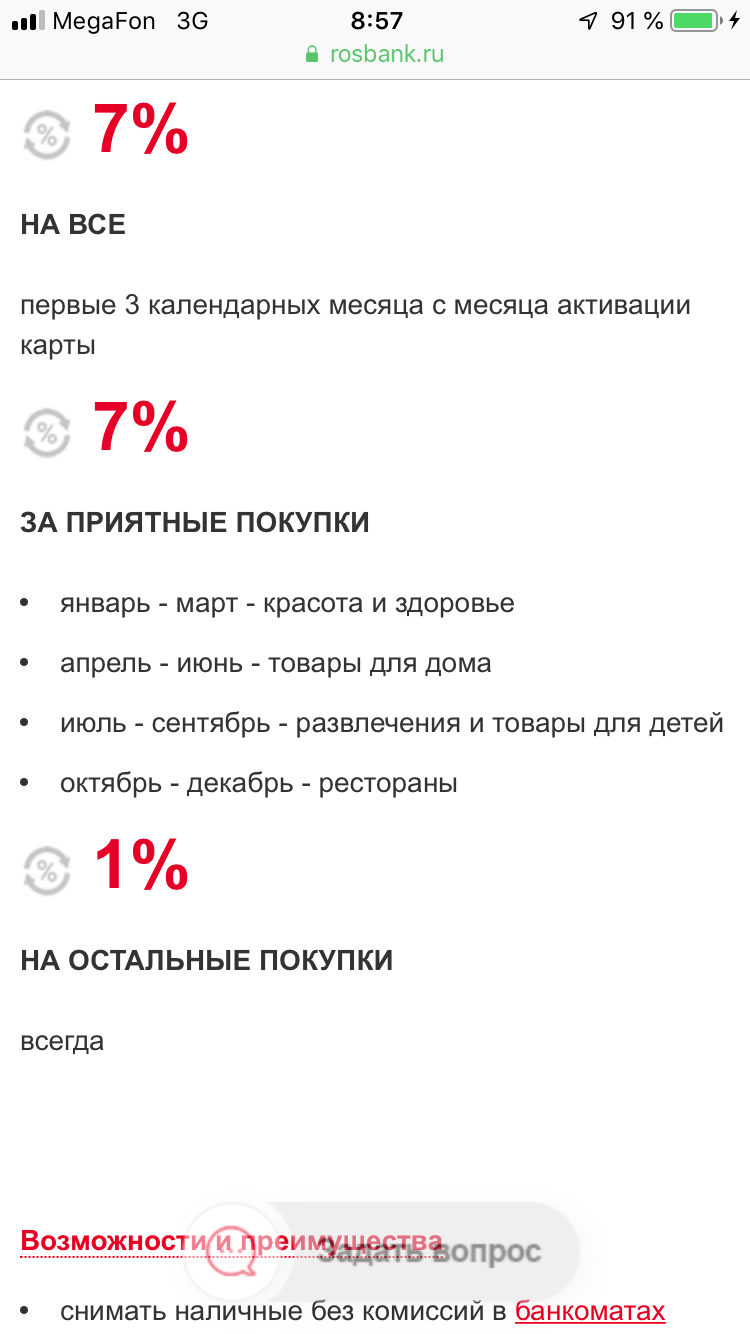

Тут особенного эксклюзива по сравнению с топовыми картами других банков выгод нет. Например, при долгосрочном использовании она даже чуть менее выгодна чем та же мультикарта от ВТБ24. Есть и более выгодные банковские карты с точки зрения оплаты за обслуживание. Но вся суть именно в этой фразе – “при долгосрочном использовании”. Потому что в первый квартал, на первые 3 месяца она дает очень хороший бонус – 3 месяца кешбека 7% абсолютно на все. Со льготным периодом за оплату обслуживания в том числе.

После первых 3-х месяцев все становится традиционно. 1% на все, 3 выбранных категории с повышенным кешбеком ( но конечно, не дождемся супермаркетов -:)). Интересная концепция – давать эти 3 месяца достаточно жирного кешбека. Много кто, указывает ее как карту, выгодную именно на 3 месяца. Возможно, Росбанк включает какие то персональные инструменты удержания клиентов после этого срока – я не знаю. Пока живой кешбек собираю по своей Альфа-карте с 10% за бензин 5% кафе и рестораны и 1% за все остальное. Но посмотрим – ничего не вечно под луной, может быть и пересмотрю что то и в этом наборе.

Да, про эти 2 продукта можно сказать что это действительно ВЫГОДНЫЕ банковские карты. Правда с небольшими оговорками – одна на определеннный срок, а другая – в рамках одного сервиса бронирования.

Всем до встречи!