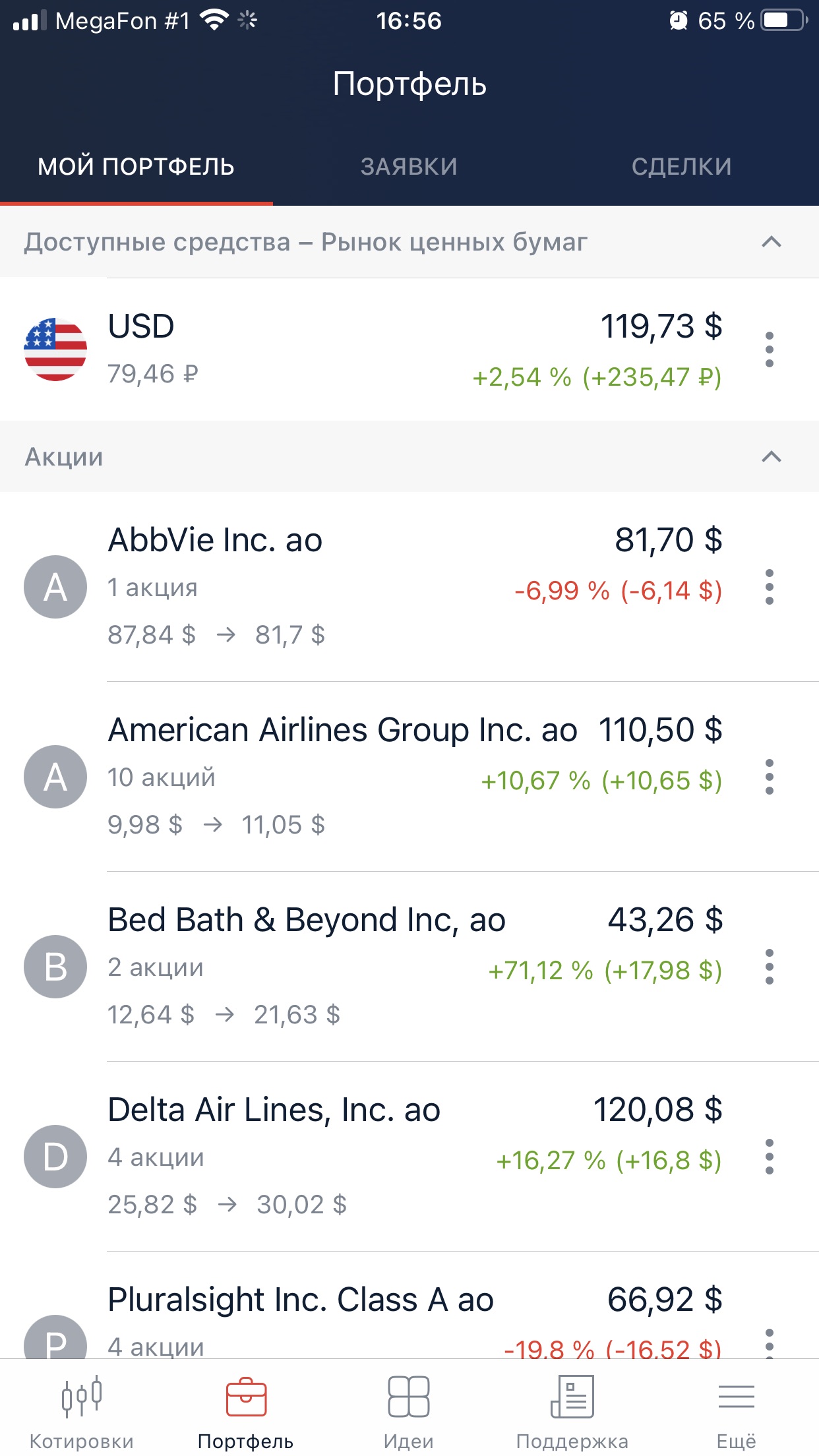

Мой портфель облигаций – состояние на текущий момент

На самом деле, много писать про портфель облигаций мне нечего. Как раз потому, что мои инвестиции в облигации и есть тот самый пассивный доход. А раз он пассивный, то и время на него я трачу по минимуму. Но тем не менее периодически нужно смотреть динамику, и сравнивать результаты с предыдущим периодом. Хотя какого-то конкретного периода сравнения у меня нет – прошлый отчёт был написан более 3 месяцев назад.

Напомню, начал я инвестиции в облигации в качестве эксперимента. И он мне понравился настолько, что я решил минимум 60 процентов всех инвестиций сосредоточить именно в облигациях.

За основу для сравнения давайте возьмём вот этот отчёт. Там же можно посмотреть состав портфеля. С того периода каких-то качественных изменений по составу портфеля нет – больше количественные:

Что изменилось в портфеле

Собственно, прошло погашение облигаций Альфа-банка. Вместо них я взял в портфель бумаги Уралкалия. Они не столь рисковые, при этом по ним начисляется хороший купонный доход – 9%. В остальном – наращивал количество бумаг. Хорошо нарастил долю в “Сбербанке”, “МТС”. В остальном – единичные покупки бумаг, ничего особенного.

Доходность портфеля

Теперь переходим к самому “вкусному” – доходности портфеля и результату. Напомню, цены на сами облигации меня не интересуют. Тем более в любом случае погашаются они по номиналу. А интересует исключительно купонный доход.

С купонным доходом стало всё повеселее. Если за прошлый год сумма купонного дохода составила 11427 рублей (объём портфеля был при этом примерно 250 тыс. рублей, или 5,5% дохода). Правда это не совсем объективный показатель – потому что купонные выплаты платятся два раза в год, и на период отсечки по многим бумагам купонный доход был накоплен приличный. Но ладно, усложнять мы не будем, и неполученный купонный доход тоже считать не будем. Будем считать только тот, который упал на счёт.

Так вот, в этом году, на данный момент сумма купонного дохода составляет 15572 рубля. Правда, и объём портфеля я увеличил примерно до 300000 руб. Но в целом с начислением купона всё выглядит повеселее:

Уралкалий — бумага относительно новая. Но по ней начисляют самый высокий купон, из всех бумаг что есть у меня в портфеле.

У Сбербанка доход пониже, но бумага стабильная. А что ещё нужно для пассивного портфеля. Ну а в остальном, ничего динамичного, захватывающего дух с моим облигационным портфелем не происходит. На то они и облигации. Выплаты купона по 4 бумагам запланированы на сентябрь — октябрь. Тогда можно будет подвести уже предварительные итоги года.

Итоги и выводы

Тут всё просто. Всем известны правила распределения активов, а также структуры портфеля в зависимости от возраста. И если в возрасте 25 лет бо́льшую часть портфеля могут составлять акции и другие рисковые инструменты, то после 40 и старше основную долю портфеля должны составлять менее рисковые бумаги. В основном это и есть облигации. И, с учётом того, что мне, к сожалению “чуть за 25” я решил формировать структуру портфеля в следующей пропорции:

60% – облигации

30% – акции (не только на Российском рынке, но и на зарубежных)

10% – всяческий риск, эксперименты, творческий поиск. Например, сейчас я собираю небольшой портфель криптовалют. Правда, я не считаю что криптовалюты это совсем уж риск и эксперимент. Я думаю, они уже вполне очевидный сегодняшний день финансовой системы. И дальне технология блокчейна будет только развиваться. Поэтому это вполне нормальная составляющая портфеля. Но это тема отдельной статьи, про свой портфель криптовалют напишу отдельно.

А пока, базовая структура такая. Хорошо бы ещё его сформировать на ИИС, с налоговым вычетом.