Как создать подушку безопасности

События с пандемией коронавируса, которая в буквальном смысле слова захватила планету заставила людей думать о многом. А самое главное, разбила много иллюзий, которые были присущи человечеству до этого момента. Чаще всего в такой период встает вопрос не о том, как накопить деньги, а о том как их сохранить. И поэтому мы поговорим про подушку безопасности.

Иллюзий разбилось действительно много. От самой главной иллюзии о том что человек является хозяином природы и планеты, до такой простой, жизненной иллюзии о том что неприятности они случаются “где-то и с кем-то”, но только не со мной. Хотим мы этого или нет, но нам придется поменять взгляд на многие вещи в жизни.

Нам придется выбирать новые профессии, а так же мирится с тем что ряд старых будет просто уже не нужен. Но самое главное даже не это. А то, что нам придется осознать многое, а так же способность жить в других условиях, нежели мы привыкли.

Полный стакан или пустой – сейчас не главное…

Но есть один момент, который будет актуальным всегда и во все времена, какие бы катаклизмы не случались. И я думаю это сейчас поняли многие. Кто не понял – им же хуже. Момент этот заключается в том, что ответственность за свою жизнь мы должны нести сами! Целиком и полностью!

Поколение наших родителей, жившее в “самом лучшем в мире государстве рабочих и крестьян” в один момент своей жизни столкнулось с тем, что больше “государство не обеспечит”! Вот буквально все тут тебе было – лозунги о светлом будущем, работа, зарплата. А вдруг раз – и не стало! Причем это действительно произошло В МОМЕНТ! Деньги, которые люди копили годами на обеспеченную старость превратились в фантики меньше чем за год. Это смехотворный срок.

Наше поколение периодически сталкивалось со своими кризисами. Это и 1998, потом 2008, 2014. Но при этом у нас как то выработалась привычка и понимание, что как то оно разрулится. Сначала упадет, потом вырастет – как то так -:).

Не хочу показаться пессимистом и заниматься кликушеством, но допускаю, что сейчас может получиться не локальный кризис и не спад, а самая настоящая “перестройка”. Когда потери могут получиться не только финансовыми.

Правда – добавлю и немного оптимизма. В чем то мы уже тертые калачи. И не жили 70 лет под чуткой, направляющей рукой партии и правительства. После чего в один день столкнулись с тем что страны больше нет, а есть только макароны по талонам и полное непонимание того что делать дальше. Мы уже кое-что хлебнули. И хотя бы какое то базовое понимание, что экономика может качаться у нас есть. А так же то что в ней бывают кризисы , обвалы и даже периодически великие депрессии. Можно по разному относиться к тому или иному историческому периоду. Но понимание того, что партия и правительство ничем тебе не поможет – уже какой-никакой плюс и осознание реалий.

Почему подушка безопасности необходима?

Сразу скажу – речь веду именно о подушке безопасности. И о том как накопить деньги, а так же оптимизировать траты на относительно короткий период. Просто во время такой турбулентности долгосрочные прогнозы дело неблагодарное. По мере определения каких-то более менее устойчивых трендов можно будет порассуждать о отдаленных перспективах. И уже прикинуть, какие отрасли могут быть выгодны, какие акции. А так же чья экономика прошла этот период наиболее стойко.

Но пока, речь нужно вести именно про то, как справиться в пик кризиса. А в этот период на самом деле лучше не делать резких движений. И просто его переждать. А для этого нам и нужна подушка безопасности.

Эффективна ли поддержка государства?

Как мне видится, в такой форме как это делается сейчас – особенно нет. Наше государство люди в основном сейчас ругают. И меры слабые, и какие-то туманные отсрочки по налогам. Я не понимаю, как предприятие, у которого провалился бизнес будет платить эти налоги потом, если честно. Причем в тот период, когда ему надо будет платить и текущие налоги, и “отсроченные”. Более того, предприятия как то поделили на сферы, каким-то помощь прописали а каким-то нет. Приправив все это дело приличным объемом бюрократической волокиты.

Финансовая помощь гражданам на западе тоже не во всем идеальна, как это может видеться на первый взгляд. Конечно, когда просто берут и раздают деньги кажется что это хорошо и лучшего не придумать -:). Но печатание огромных объёмов ничем не обеспеченных денег тоже возьмет свое. Инфляцией, госдолгом, перерастающим все разумные пределы. В общем, как обычно хорошо там где нас нет.

Тем более когда решением проблемы выбирается просто залить деньгами следствие – это относительное решение. В общем где бы вы ни жили, что бы не делало ваше правительство, в любом случае нужно понимать – ответственность за вашу жизнь и жизнь вашей семьи полностью на вас.

Безопасные базовые способы накопления подушки безопасности

Для начала, будем исходить из того, что подушка безопасности должна быть доступной в любой момент. Поэтому деньги должны быть вложены в ликвидные и быстродоступные инструменты. Как правило, это инструменты не с высокой доходностью – банковские депозиты, облигации, наличная валюта, акции. Все перечисленные инструменты – низкорисковые за исключением акций. Но я позже объясню, почему я все равно их включил в инструменты подушки безопасности. Сейчас я пишу этот материал не с целью рассказать про виды инвестиций, а с целью рассказать как накопить деньги для подушки безопасности. И конечно, по традиции рассказываю что именно держу я в портфеле и каких подходов придерживаюсь.

Банковские депозиты

Тут все просто. Выбираете банк основываясь на надежности, а не доходности и держите свою подушку там. Депозит как правило нужно открывать максимально на год, чтобы иметь возможность получить доступ к средствам как можно быстрее. Но еще лучше, с целью обеспечения доступности к средствам держать их на карте с процентами на остаток. Как правило, процент на остаток начисляется ежемесячно, а средства можно снять в любой момент. При этом если вы расторгнете депозит раньше срока, банк либо не начисляет проценты, либо начисляет символические проценты “до востребования”.

При этом, вполне вероятно что средства нам не потребуются все сразу. И какой-то доход по карте с процентами на остаток продолжит начисляться. Цель у нас не выгода, напомню, а доступность средств в любой момент. А небольшой доход – в данном случае приятный бонус.

Облигации и купонный доход

Облигации тоже удобный и ликвидный инструмент. Они легко покупаются и продаются. Не буду надолго останавливаться на этом моменте. Тем более совсем недавно я описал неплохую стратегию получения стабильного дохода от облигационного портфеля.

Если портфель из облигаций более-менее объемный, то в момент кризиса их даже не обязательно продавать. По облигациям начисляется купонный доход, который приходит в четко обозначенное компанией время. И зная даты выплат купона можно спланировать поступления денежных средств.

Схему, ссылку на которую я привел в данном случае за основу не берите! Так как налоговый вычет по ИИС имеет свои ограничения и нюансы по времени хранения ценных бумаг.

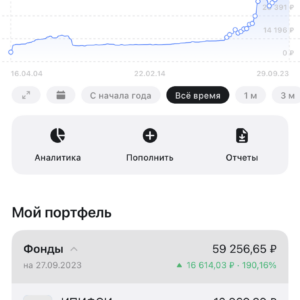

Инвестиции в акции

Конечно акции более волатильный и рисковый инструмент. Но тем не менее пожалуй включу их в рекомендованные инструменты.

Смотрите, если вы готовы к долгосрочным инвестициям в акции ( например я свой горизонт держания тех бумаг что приобретаю в портфель сделал 10-летним. Раньше этого срока я бумаги не планирую продавать в принципе ), если вы готовы спокойно принимать возможные периоды роста, падения а иногда и обвала – то конечно берите. Акции могут падать, иногда даже сильно. Но пока вы их не продали, все эти падения просто изменения цифр на вашем счету. У вас остается то же количество акций компании, та же доля в уставном капитале, какого бы размера она не была.

Более того – акции это регулярные дивиденды. Когда то больше, когда то меньше, но это пассивный доход. Кстати, дивиденды могут неплохо подсобить в качестве той самой подушки безопасности. При этом сами бумаги из портфеля никуда не денутся.

Конечно, нет смысла рассчитывать на акции как на краткосрочный инструмент. Но в краткосрочный период подушкой безопасности и буфером нам могут послужить деньги с депозита, облигации. А в расчете на более долгий срок – акции выгодный и интересный инструмент. В конце-концов, часть бумаг можно и продать. Иногда это можно сделать в период подъема.

Более того, даже кризисные периоды как правило краткосрочные. И длятся они несколько недель, в крайнем случае месяцев. Зато потом они как правило сменяются периодами роста на 5, 7 лет а то и дольше. Например, индекс Доу Джонса с 2009 года рос по сути до сих пор, пока не началась депрессия в экономике в связи с этим вирусом.

И самое важное – в период турбулентности остерегайтесь мошенников!

В период кризисов, спадов а так же проблем в экономике они появляются моментально. Распознать их не так сложно. Есть некоторые общие признаки, по которым мошенников определить не так сложно.

Для примера, первое что бросается в глаза – это обещание заоблачных процентов. Второе – в период критической ситуации они как правило стараются сыграть именно на этой ситуации. Например недавно я читал статью, что один такой “фонд” недавно собирал средства на достройку Северного Потока – 2 средствами частных инвесторов. В помощь национальному достоянию так сказать. И что интересно – собрал какую-то весомую сумму -:).

Сейчас например , в период разбушевавшейся пандемии появились граждане, предлагающие купить у них электронные разрешения на перемещение по Москве. Или рассылающие оповещения о “штрафах за нарушение самоизоляции” и тут же предлагающие эти штрафы оплатить сильно дешевле. Но это совсем уж примитивные мошенники -:). А вот такие, про которых я рассказал выше ( с Северным Потоком – 2 ) умеют маскироваться. И неискушенному человеку распознать их бывает непросто.

Хочешь узнать больше? Задай вопрос – обязательно отвечу!

Добрый день! Спасибо за подробную статью. Однако в ней разобраны очевидные вещи. Меня интересует вопрос немного не в тему. Пытаюсь накопить денег на квартиру. Доход позволяет откладывать в месяц 8-10 тысяч. Хочу попробовать вложить средства в акции российских компаний. Просто держать деньги на депозите в банке не вариант – инфляция съедает большую часть прибыли. Какие компании и акции Вы можете порекомендовать. И вообще, хотелось бы понять, надёжный ли это способ в российских реалиях? И насколько это перспективно? Буду благодарен за подробный ответ!

Здравствуйте Андрей.

Инвестиции в Российские акции на самом деле весьма безопасный вариант сам по себе, но на долгосрочный период. И тем более, я бы ни в коем случае не советовал вам привязывать вложения в ценные бумаги к покупке квартиры. Потому что, несмотря на то, что если абстрактно взять промежуток в 10 лет- портфель скорее всего покажет хорошую доходность. Но в какой-то конкретный период рынок может падать, и весьма значительно. Думаю вы прекрасно помните, или как минимум знаете про 2008 год, 2014 год – даже неприменительно к политике.

И вот представьте – подошел момент когда вам нужно купить квартиру – а ваш портфель в это время обесценился процентов на 40! Пусть он через полгода-год уже отрастет, ситуация выровняется. Но при этом все может измениться на рынке недвижимости. Проще говоря, ставить покупку квартиры в зависимость от фондового рынка я не стал бы. В данном случае важнее именно предсказуемость и контроль – пусть и с меньшей доходностью.

В России я бы сейчас посмотрел на «системообразующие» бумаги – Сбербанк, Газпром. Так же с учетом маневра в виде снижения налогов для IT отрасли можно присмотреться к Яндексу. Но конечно, предсказывать что либо и гарантировать крайне сложно.