Инвестиции в облигации – как я к этому пришел

Инвестиции в облигации одно из тех направлений, которым я занялся сравнительно недавно. Инвестируя в инструменты фондового рынка с 2004 года я много лет обходил этот инструмент стороной. И, как оказалось, совершенно напрасно. Особенно с учетом того, что облигации подходят мне как инструмент и в плане динамики, и в плане стабильности.

Но, с прошлого года я наконец то включил их в свой портфель, и теперь эту часть активно наращиваю. Сегодня я расскажу во первых, о своем видении облигаций как инструмента. А во вторых, расскажу в рамках описания структуры портфеля, формируемого в моей новой системе личного финансового роста и развития, которую я анонсировал с начала июля. Кто читал и следит, возможно видел, что пунктом 3 у меня там стоит задача формирования пассивной системы доходов. И облигации, как инструмент в системе пассивного дохода самый подходящий и универсальный. Но давайте обо всем по порядку.

Облигации как инструмент сбережения средств

Выше я уже написал, что раньше не обращал на них внимания вообще. Зато теперь, на протяжении года почти все средства, выделяемые на инвестирование я направляю на покупку именно облигаций. Конечно, инструмент это не самый высокодоходный, что является общеизвестным фактом. Но, с моим подходом к инвестированию ( основной которого является цель стабильно быть в плюсе, хоть и небольшом ) инвестиции в облигации мне подошли. И вот по каким причинам.

Во первых, это действительно инструмент ПАССИВНОГО инвестирования. Да, они торгуются на бирже как и акции, цена на них может колебаться. Но при этом у облигации есть заявленная доходность и заявленный купонный доход. Которые, как правило стабильны и соответствуют тому что компании объявляют. Во всяком случае крупные и надежные.

Во вторых, доходность по облигациям хоть и не сильно, но все таки выше банковского депозита. Сочетание доходности по облигации + регулярные купонные выплаты, при их реинвестировании позволяют получать стабильный доход от 8 до 11 процентов годовых. Некоторые облигации дают доходность выше изначально. Потому что по сути, облигация это не ценная бумага, не акция дающая долю в предприятии.

Облигация – это долговой инструмент, и сумму процента озвучивает предприятие. Под этот процент предприятие занимает у нас деньги, обязуясь вернуть их к обозначенному сроку. То есть в определенный период облигация погашается и деньги возвращаются на счет.

А в третьих, при всех описанных выше факторах стабильности и надежности облигации являются полноценным рыночным инструментом! Их так же можно выбирать по доходности ( некоторые эмитенты, правда не особо надежные могут выпустить облигации и под 13 – 14% годовых ), можно формировать портфели по секторам. Так же можно разрабатывать различные портфельные стратегии. Но при этом, колебания цены на бирже ключевой роли не играют. В общем, по всем параметрам, опять же, учитывая свой подход к портфельным инвестициям, я хоть и с запозданием, но пришел таки к этому инструменту.

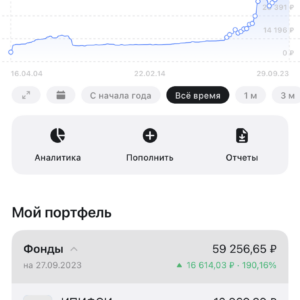

Мой облигационный портфель

Пока инструментов в моем облигационном портфеле немного. Но сильно много я их и не планирую.

Сам я инвестирую в облигации не через Финам, через который работаю на фондовом рынке, а через Альфа-банк. А точнее через его приложение для интернет-трейдинга Альфа-Директ. Я решил поступить так по нескольким причинам.

Во первых, банально для некоторого разнообразия, сравнения и диверсификации торговых платформ. А во вторых, Альфа-директ гораздо удобнее в плане сочетания с Альфа-банком. И гораздо удобнее и проще с точки зрения переводов, зачисления, ввода и вывода средств. Ну а с учетом того, что картами Альфа-банка я пользуюсь достаточно широко в повседневной жизни, это и явилось ключевым фактором. У Финама конечно тоже есть банк, но по сравнению с “Альфой” он как таковой незаметен.

А еще – отслеживать свои инвестиции можно даже не выходя из терминала Альфа-банка. И многие инструменты можно прямо в нем и покупать – даже не выходя в Альфа-директ. В общем, удобство и универсальность с технической точки зрения. Покупаются облигации так же легко и просто прямо в терминале Альфа-банка.

Мой подход к формированию портфеля

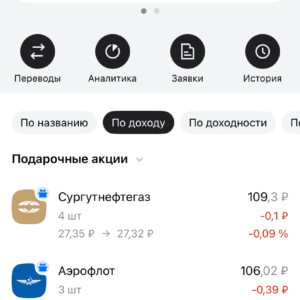

Как вы можете видеть на первом фото, портфель у меня пока не особо разнообразный. Но облигации и хороши тем, что большого разнообразия не требуется. Сбербанк и ОФЗ можно считать “защитными” бумагами. Основа в них – надежность и стабильность. Евраз и Альфа-банк более рыночными. Хотя эти предприятия тоже не назовешь маленькими и ненадежными. В плане дополнительных инструментов сильно расширяться не планирую. Хочу добавить буквально две бумаги. Первая – это МТС ( при всех структурных перестройках компания достаточно надежная). А вторая – это облигации Новосибирской компании. Ну надо же своих поддержать -:). И потом просто наращивать объем в этих 5 – 6 эмитентах. Так что стратегия у меня не очень хитрая и мудреная.

Купонный доход первое время так же планирую реинвестировать. Пока он небольшой. Но со временем хочу отойти от внешних вливаний в облигационный портфель и наращивать его исключительно за счет купона.

Но, в любом случае, я и облигации вместе, и надеюсь навсегда -:). Кстати, если думать наперед и подходить с точки зрения формирования уже какого то пенсионного портфеля, пожалуй лучше облигаций инструмента нет.